Introduzione alle regole CFC e al Transfer Pricing

Nel contesto della fiscalità internazionale, le regole sulle Controlled Foreign Company (CFC) e il transfer pricing sono strumenti fondamentali per prevenire lo spostamento artificiale dei profitti. Le normative sul transfer pricing richiedono che le transazioni tra parti correlate avvengano secondo il principio di libera concorrenza (arm’s length principle), garantendo che i profitti siano correttamente registrati in ciascuna giurisdizione. Tuttavia, le regole CFC vanno oltre, imponendo una tassazione su alcuni profitti non distribuiti di società controllate all’estero da una giurisdizione ad alta imposizione (come il Regno Unito), qualora tali profitti siano stati artificialmente sottratti alla base imponibile domestica. In questa guida esamineremo le ragioni per cui le regole CFC esistono accanto al transfer pricing, come operano nel Regno Unito e le recenti evoluzioni internazionali (inclusi il nuovo sistema di corporate tax degli Emirati Arabi Uniti e il secondo pilastro dell’OCSEche incidono su questi meccanismi anti-elusione. Di seguito sono riportati i sei elementi fondamentali raccomandati dall’Action 3 del BEPS per costruire un regime CFC efficace.

Sei elementi fondamentali per un regime CFC efficace (BEPS Action 3)

Il report finale dell’Action 3 dell’OCSE individua sei componenti essenziali per la progettazione di regimi CFC solidi.

In termini semplici, questi elementi chiariscono quali entità estere rientrano nelle regole, quali redditi vengono inclusi e come tassarli evitando la doppia imposizione. Di seguito una panoramica di ciascun elemento e del suo significato:

1.Definizione di Regole CFC:

il primo passo è definire chiaramente cosa si intende per “controlled foreign company”. Tipicamente, le Regole CFC si applicano a una società estera (o entità simile) controllata da azionisti domestici oltre una certa soglia. Le linee guida dell’OCSE raccomandano un’interpretazione ampia: non solo le società tradizionali, ma anche trust, partnership e sedi secondarie possono rientrare se generano reddito. Il controllo si misura solitamente in base alla proprietà o ai diritti. Occorre considerare sia il controllo legale (es. proprietà delle azioni o diritti di voto) sia quello economico (diritti sui profitti o sugli asset). Molti paesi fissano la soglia di controllo intorno al 50% di proprietà (posseduto da uno o più azionisti domestici collettivamente) per determinare se un’entità è una CFC, anche se una percentuale inferiore può essere adottata per motivi di policy. Ad esempio, il Regno Unito considera CFC una società estera se è residente fuori dal Regno Unito e controllata da soggetti residenti nel Regno Unito, applicando test di controllo legale, economico e anche tramite joint venture. (Vedremo più avanti che, secondo la normativa UK, se più società britanniche detengono insieme oltre il 50% di una società estera, questa ricade nelle Regole CFC e qualsiasi azionista UK con almeno il 25% può essere tassato sui profitti. Una definizione così ampia garantisce che le multinazionali non possano facilmente eludere le regole CFC utilizzando entità non societarie o strutture complesse di proprietà).

2.Esenzioni e soglie nelle regole CFC:

Non tutte le controllate estere rappresentano un rischio di spostamento artificiale dei profitti. I regimi CFC efficaci includono filtri o esenzioni in modo da colpire solo le controllate potenzialmente usate per finalità di elusione fiscale. L’OCSE raccomanda di applicare soglie per escludere i casi a basso rischio e ridurre gli oneri amministrativi. Ecco alcuni esempi comuni di tali soglie:

• Soglia minima (de minimis threshold): se gli utili della controllata estera sono inferiori a un certo importo minimo, le Regole CFC potrebbero non applicarsi (poiché il costo della compliance supererebbe il rischio fiscale).

• Test di bassa imposizione fiscale effettiva: le controllate che pagano un’aliquota fiscale significativamente inferiore rispetto a quella che avrebbero pagato nel paese della società madre dovrebbero ricadere nelle Regole CFC, mentre quelle che pagano un’aliquota simile possono essere esentate. Nella pratica, molti regimi prevedono un’esenzione per alta imposizione fiscale – ad esempio, se l’aliquota effettiva della CFC è almeno pari al 75% di quella della giurisdizione della controllante, non è necessario applicare le Regole CFC. Questo criterio consente di concentrare le regole su controllate situate in giurisdizioni a tassazione nulla o molto bassa.

• Altre esenzioni: alcuni paesi escludono completamente determinate entità o tipologie di reddito. Ad esempio, una controllata impegnata in un’attività commerciale reale e non semplicemente utilizzata per canalizzare reddito passivo, può essere esentata. L’obiettivo è escludere soggetti con operazioni legittime e a basso rischio per la base imponibile dello Stato della società madre. In sintesi, questi meccanismi servono a far sì che le Regole CFC colpiscano le entità giuste – ovvero quelle con utili a bassa imposizione o prevalentemente passivi – escludendo invece quelle con fiscalità normale o rischio limitato. rivolgersi alle aziende giuste - quelli con utili a bassa tassazione o con reddito prevalentemente passivo - e saltare quelli con rischio minimo o tassazione normale.

3. Definizione del reddito da includere (reddito imponibile CFC):

Una volta identificata una CFC, le normative devono stabilire quale parte del suo reddito debba essere attribuita alla società madre ai fini fiscali. L’OCSE raccomanda di definire in modo chiaro il concetto di reddito imponibile CFC. Esistono diversi approcci:

- Approccio categoriale: consiste nell’individuare specifiche categorie di reddito considerate mobili o facilmente trasferibili (spesso chiamate reddito passivo), come dividendi, interessi, royalties, alcuni redditi da assicurazioni o leasing e vendite o servizi tra parti correlate. Queste categorie sono più soggette a trasferimenti artificiali verso paradisi fiscali. I redditi che rientrano in queste categorie, se non derivanti da attività sostanziali, vengono trattati come reddito imponibile CFC.

- Test di sostanza economica: valuta se la CFC sia in grado di generare autonomamente il reddito attraverso persone e asset presenti localmente. Ad esempio, se una piccola entità offshore percepisce royalties elevate ma non ha dipendenti né attività di ricerca, il test di sostanza economica evidenzierebbe che tale reddito è da attribuire alla controllante, poiché i profitti probabilmente derivano da attività o rischi sviluppati altrove.

- Analisi dei profitti eccedenti: identifica come reddito imponibile CFC la parte di reddito che supera un ritorno “normale” sulle attività svolte. È spesso utilizzata in relazione a beni immateriali o strategie di trasferimento del rischio. Ad esempio, se una CFC situata in un paradiso fiscale realizza rendimenti eccezionalmente alti rispetto agli asset materiali e al personale impiegato, il surplus potrebbe essere considerato profitto attribuibile.

I paesi possono scegliere un approccio per entità (‘tutto o niente’: l’intero utile è trattato come reddito imponibile CFC se la maggior parte è passivo) oppure un approccio transazionale , selezionando solo determinati flussi reddituali. L’OCSE propende per l’approccio transazionale, considerato più accurato: anche in presenza di reddito misto, solo la parte “contaminata” viene inclusa. Nella pratica, molti regimi CFC moderni (incluso quello del Regno Unito) definiscono il reddito imponibile CFC elencando principalmente le categorie di reddito passivo o reddito derivante da strutture artificiali.

4. Calcolo del reddito:

Questo elemento affronta la questione di come determinare il reddito imponibile di una CFC ai fini fiscaliLa domanda che sorge è: bisogna applicare le regole contabili/fiscali locali della CFC oppure quelle del paese di origine della società madre? L’OCSE raccomanda di utilizzare le regole fiscali della giurisdizione della società madre per garantire coerenza. In altre parole, si deve immaginare che il reddito della CFC sia stato generato da una società locale, applicando quindi i principi fiscali del paese di origine (per il riconoscimento dei ricavi, delle deduzioni, ecc.) per calcolare l’importo da tassare. Questo approccio evita manipolazioni dovute a differenze nei principi contabili. Un altro aspetto importante riguarda il trattamento delle perdite: le linee guida suggeriscono che le perdite di una CFC debbano compensare solo i propri utili (o al massimo quelli di altre CFC nello stesso paese), e non il reddito della società madre. Questo impedisce che una perdita in un’entità situata in un paradiso fiscale riduca il reddito imponibile nella giurisdizione ad alta imposizione della società madre. In sostanza, i calcoli dei profitti devono seguire gli standard del paese di origine e rimanere separati per ciascuna CFC, garantendo che l’ammontare soggetto a imposta sia appropriato.

5. Attribuzione del reddito:

Una volta determinato il reddito imponibile di una CFC, occorre stabilire quali azionisti debbano essere tassati su tale reddito, quando, e con quale aliquota. L’OCSE propone un processo articolato in più fasi:

- Quali azionisti tassare: idealmente, qualsiasi azionista residente con almeno la soglia minima di controllo (indicata nel punto 1) dovrebbe includere il reddito della CFC nella propria base imponibile.

- Alcuni paesi possono prevedere soglie più elevate per ridurre l’onere sugli investitori minori. In linea di principio, tuttavia, chi esercita un controllo rilevante rientra nell’ambito di applicazione. (Ad esempio, un paese può richiedere l’attribuzione solo se l’azionista possiede almeno il 10% o il 25%, anche se la CFC è definita sulla base di un controllo collettivo superiore al 50%. Il Regno Unito utilizza la soglia del 25% affinché una società britannica sia tassata sui profitti della CFC.)

- Quanto reddito attribuire: di norma, l’importo attribuito è proporzionale alla quota di partecipazione e alla durata della detenzione. Se una società madre detiene il 100% della CFC per l’intero anno, le viene attribuito il 100% del reddito imponibile. Se ne possiede il 50% o solo per parte dell’anno, solo tale porzione viene attribuita.

- Tempistica e trattamento: ogni paese decide quando avviene l’inclusione del reddito (in genere ogni anno fiscale) e come trattarla secondo il proprio diritto interno. Spesso il reddito viene semplicemente aggiunto a quello imponibile della società madre come dividendo figurativo o voce separata.

- Aliquota fiscale: il reddito della CFC è generalmente tassato secondo l’aliquota fiscale ordinaria del paese della società madre (poiché l’obiettivo è tassarlo come se fosse stato prodotto localmente). Nel caso del Regno Unito, ad esempio, l’eventuale addebito CFC è soggetto all’aliquota dell’ imposta sulle società UKIn sintesi, le regole di attribuzione assicurano che i contribuenti corretti includano la giusta quota di profitti esteri nel proprio reddito imponibile, in linea con la percentuale di partecipazione e i periodi di possesso.

6. Prevenzione ed eliminazione della doppia imposizione:

un regime CFC ben progettato dovrebbe evitare la doppia imposizione sullo stesso reddito. Esistono diversi scenari da considerare. In primo luogo, il profitto della CFC potrebbe essere già tassato localmente nel paese estero. In secondo luogo, più di un paese potrebbe rivendicare l’applicazione delle proprie regole CFC sulla stessa controllata (ad esempio, due società madri residenti in paesi diversi). In terzo luogo, se il profitto viene successivamente distribuito come dividendo effettivo alla società madre, potrebbe essere nuovamente tassato. L’OCSE raccomanda misure per alleviare queste situazioni: per le imposte pagate all’estero, il paese della società madre dovrebbe riconoscere un credito d’imposta contro l’inclusione CFC. In questo modo, se una CFC ha pagato, ad esempio, il 5% di imposta all’estero, il paese d’origine addebiterà solo la differenza fino alla propria aliquota (evitando che il totale superi il 100% del reddito tassato). In caso di sovrapposizione tra le regole CFC di due paesi, in genere uno solo effettuerà la tassazione, oppure verranno concessi crediti reciproci. Per quanto riguarda i dividendi effettivi o i guadagni derivanti dalla cessione delle partecipazioni nella CFC, l’indicazione è quella di esentarli, qualora i relativi profitti siano già stati tassati tramite le regole CFC. In pratica, molti paesi applicano la loro normale esenzione per partecipazione anche a tali dividendi. Ad esempio, se una società madre ha già incluso gli utili di una controllata come reddito CFC, quando quegli utili vengono distribuiti successivamente come dividendo, tale dividendo può essere ricevuto esentasse. Questi meccanismi assicurano che le imprese non vengano penalizzate con una doppia imposizione sullo stesso reddito – l’obiettivo è tassare una sola volta, in modo adeguato, nella giurisdizione della società madre.

È importante sottolineare che l’Action 3 del BEPS non costituisce uno standard minimo (i paesi non sono obbligati ad adottare regole CFC), ma rappresenta un orientamento forte. Molte giurisdizioni, in particolare i membri dell’OCSE e del G20, hanno allineato le proprie normative a questi principi per proteggere la propria base imponibile.

Perché le regole CFC sono necessarie (oltre al transfer pricing)

Le regole CFC sono state introdotte perché i governi hanno riconosciuto che il solo transfer pricing non era sufficiente a proteggere la base imponibile. Alcune strutture possono aggirare le regole sul transfer pricing, con il risultato che i profitti vengono allocati in modo improprio a controllate in giurisdizioni a bassa imposizione, anche quando le transazioni rispettano formalmente il principio di libera concorrenza (Corporate Tax Reform: delivering a more competitive system). Ad esempio, una multinazionale potrebbe trasferire beni immateriali o capitale di rischio a una società controllata offshore; anche se quest’ultima “paga” la società madre un prezzo equo per tali asset secondo le regole di transfer pricing, una parte consistente dei profitti del gruppo potrebbe comunque accumularsi all’estero senza subire tassazione. Le Regole CFC del Regno Unito (introdotte per la prima volta negli anni ’80 e riformate nel 2012) mirano in particolare ai profitti “artificialmente deviati” dal Regno Unito, che non verrebbero intercettati dal solo transfer pricing. Queste regole consentono di tassare redditi passivi o mobili parcheggiati in paradisi fiscali, a condizione che siano soddisfatti determinati criteri.

È importante notare che persino l’OCSE riconosce che, anche dopo l’applicazione delle regole di transfer pricing, i paesi potrebbero avere ancora bisogno delle regole CFC o di strumenti simili contro l’abuso per tassare i profitti residui. Le Regole CFC agiscono quindi come una rete di sicurezza: impediscono alle imprese di trattenere semplicemente gli utili in società a bassa imposizione per evitare le imposte nel paese di origine. Questo riduce la pressione sull’applicazione delle regole di transfer pricing e fornisce una difesa più chiara contro lo spostamento dei profitti. In sintesi, il transfer pricing regola il prezzo delle transazioni transfrontaliere, mentre le regole CFC permettono di tassare interi flussi di reddito trasferiti a entità a bassa imposizione, offrendo una protezione più ampia della base imponibile.

Panoramica delle regole CFC nel Regno Unito

Le Regole CFC del Regno Unito sono tra le più evolute, con l’obiettivo di trovare un equilibrio tra la protezione della base imponibile e il non scoraggiare gli investimenti legittimi all’estero. Una Controlled Foreign Company è generalmente una società estera controllata per oltre il 50% da soggetti britannici (di norma società). Se una società britannica possiede (o controlla insieme a soggetti collegati) una tale controllata estera, le regole CFC del Regno Unito possono tassare parte dei profitti di tale società come se fossero profitti della società UK, salvo che non si applichi un’esenzione o esclusione.

Come funzionano le regole CFC nel Regno Unito

Le Regole CFC del Regno Unito prevedono una serie di “gateway test” per identificare i profitti deviati artificialmente dal Regno Unito. L’approccio di base è che tutti i profitti di una CFC sono potenzialmente imponibili nel Regno Unito, ma solo se superano specifici filtri progettati per escludere i redditi generati da attività economiche reali. Nella pratica, le regole valutano fattori come:

- Funzioni significative svolte da personale nel Regno Unito: il profitto della CFC deriva da asset o rischi gestiti dal Regno Unito? I profitti attribuibili ad attività o decisioni svolte nel Regno Unito sono più facilmente soggetti a tassazione.

- Spese collegate al Regno Unito: il reddito della CFC proviene da fondi o asset originati nel Regno Unito (ad esempio capitale o proprietà intellettuale trasferita dal Regno Unito)?

- Artificialità della struttura: esistono strutture che mancano di sostanza economica e servono solo a ottenere un vantaggio fiscale? Le regole analizzano se la CFC avrebbe potuto generare il reddito anche in assenza delle operazioni svolte nel Regno Unito dal gruppo.

Solo i profitti che non superano questi test (indicando un’alta probabilità di deviazione artificiale dei profitti dal Regno Unito) sono soggetti a tassazione CFC. In particolare, la società madre UK (o la società controllante) dovrà includere tali profitti esteri nel proprio reddito imponibile e versare la corporation tax del Regno Unito su di essi.

Esenzioni e Safe Harbor nelle regole CFC del Regno Unito

Per evitare di penalizzare strutture commerciali legittime, le Regole CFC del Regno Unito prevedono diverse esenzioni e meccanismi di protezione (safe harbor), in modo che vengano tassati solo i casi di effettiva deviazione artificiale di profitti.

Periodo di esenzione (nuove controllate)

Alle nuove controllate estere viene spesso concesso un periodo di grazia. In base all’esenzione per periodo iniziale, i profitti di una CFC non sono generalmente soggetti a tassazione nel Regno Unito per i primi 12 mesi dopo essere entrati sotto controllo UK. Questo consente ai gruppi di riorganizzare o liquidare entità estere senza un’immediata esposizione fiscale.

Esenzione per basso livello di profitto

Se gli utili contabili di una CFC sono inferiori a una certa soglia monetaria (es. £50.000 di utile da attività operative o £500.000 di utile da attività non operative), si applica l’esenzione per basso livello di profitto. Tali importi ridotti sono considerati insufficienti a rappresentare un rischio di pianificazione fiscale aggressiva e, pertanto, le Regole CFC del Regno Unito non si applicano.

Esenzione per margine di profitto basso

Analogamente, anche in presenza di profitti assoluti più elevati, una CFC può beneficiare dell’esenzione se il margine di profitto è molto contenuto (inferiore al 10%). L’esenzione per margine di profitto basso riconosce che entità con rendimenti modesti difficilmente sono veicoli di deviazione dei profitti. Se i profitti della CFC sono inferiori al 10% delle spese operative, in genere l’entità non rientra nel perimetro delle regole CFC.

Esenzione per i Territori Esclusi

Il Regno Unito mantiene un elenco di territori esclusi – giurisdizioni con sistemi fiscali considerati sufficientemente solidi o comparabili a quello britannico. Se una CFC è residente in uno di questi territori e rispetta determinate condizioni, i suoi profitti sono esenti da tassazione secondo le Regole CFC UK. Questa esenzione evita la doppia imposizione nei casi in cui i profitti esteri siano già tassati localmente a un’aliquota effettiva ritenuta adeguata (ad esempio, una controllata in un paese con un’aliquota fiscale societaria superiore al 75% di quella UK potrebbe rientrare nell’esenzione).

Finanziamento infragruppo (esenzione parziale)

Le Regole CFC del Regno Unito includono un’esenzione parziale per determinati redditi da finanziamento (nota anche come "finance company exemption"). In sintesi, se i profitti di una società controllata derivano da interessi o rendimenti finanziari, solo una parte di tali redditi (calcolata secondo una formula stabilita dalla normativa) può essere tassata secondo le Regole CFC, comportando un’aliquota fiscale effettiva nel Regno Unito di circa il 5–6% sui profitti qualificati da finanziamento infragruppo. Questo riconosce che i gruppi spesso centralizzano le attività di finanziamento in giurisdizioni a bassa imposizione non per finalità fiscali, e incoraggia il rimpatrio di liquidità nel Regno Unito a costi fiscali contenuti, anziché mantenerla offshore a tempo indeterminato.

Interazione tra le Regole CFC del Regno Unito e il transfer pricing

È importante comprendere come le Regole CFC e il transfer pricing operano congiuntamente. In generale, gli aggiustamenti di transfer pricing (che aumentano il reddito di una società UK o ne riducono le deduzioni per riflettere prezzi secondo il principio di libera concorrenza con le affiliate) si applicano prima di qualsiasi inclusione ai sensi delle Regole CFC. Il codice fiscale britannico garantisce che lo stesso profitto non venga tassato due volte in base alle disposizioni sul transfer pricing e alle Regole CFC. Ad esempio, se una società UK ha applicato un prezzo troppo basso a una sua controllata estera per un servizio, le regole di transfer pricing del Regno Unito aumenterebbero il reddito della società UK. Se quel medesimo profitto venisse considerato anche come artificiosamente deviato ai sensi delle Regole CFC, queste ultime prevedono crediti o compensazioni per evitare una doppia imposizione. Le linee guida dell’HMRC affrontano esplicitamente questa interazione per evitare doppie tassazioni.

Al contrario, possono verificarsi situazioni in cui il transfer pricing sposta profitti tra due controllate estere (entrambe considerate CFC dal punto di vista UK). Ad esempio, il reddito di una CFC potrebbe aumentare (e quello di un’altra diminuire) a seguito di un aggiustamento di transfer pricing. Le Regole CFC del Regno Unito tassano solo i profitti netti deviati: non penalizzano il gruppo per riallocazioni interne che, in definitiva, non sottraggono profitto alla base imponibile UK. In pratica, le Regole CFC intervengono dove il transfer pricing si ferma: una volta applicati tutti i prezzi secondo il principio di libera concorrenza, se rimangono profitti rilevanti in un’entità a bassa imposizione priva di attività sostanziali locali, le Regole CFC si attivano per tassare tali profitti nel Regno Unito(Corporate Tax Reform: delivering a more competitive system).

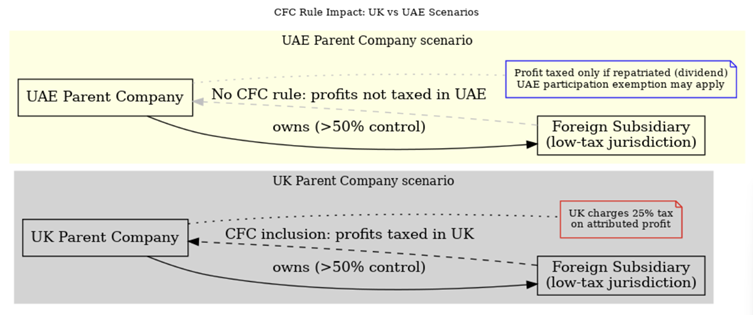

Illustrazione: confronto tra una società madre UK e una società madre degli EAU con una controllata estera in una giurisdizione a bassa imposizione e l’effetto delle Regole CFC. Nello scenario UK (grigio), la società madre britannica deve includere i profitti della controllata a bassa imposizione nel proprio reddito imponibile ai sensi delle Regole CFC, subendo un’imposta UK (25%) su tali profitti. Nello scenario EAU (giallo), la società madre degli Emirati attualmente non è soggetta ad alcuna inclusione automatica – i profitti della controllata non sono tassati negli EAU a causa dell’assenza di Regole CFC. Solo nel caso in cui i profitti vengano rimpatriati sotto forma di dividendo, potrebbe applicarsi un’imposta negli EAU, e anche in tal caso il dividendo potrebbe beneficiare dell’esenzione per partecipazione. Questo contrasto evidenzia come le società UK siano tassate sul reddito passivo offshore, mentre le società degli EAU possano più facilmente differire o evitare l’imposizione su tali profitti (nei limiti delle GAAR e di altre disposizioni anti-abuso).

Nella figura sopra riportata, entrambe le società madri detengono una partecipazione superiore al 50% nelle rispettive controllate estere, situate in una giurisdizione a tassazione zero. Le controllate offshore realizzano utili (ad esempio da servizi di gruppo, royalties o attività di finanziamento). In base a una tipica normativa CFC come quella del Regno Unito, il semplice fatto che tali utili siano soggetti a tassazione ridotta e controllati da una società madre nazionale fa scattare un onere fiscale a carico della società madre. La società madre britannica è soggetta a un onere CFC sul reddito della controllata, come spiegato in precedenza – annullando di fatto il vantaggio fiscale offerto dal paradiso fiscale offshore. La capogruppo degli Emirati Arabi Uniti, al contrario, non è soggetta ad alcun onere CFC e quindi gli utili offshore rimangono esenti da imposta negli Emirati Arabi Uniti. Ciò potrebbe conferire ai gruppi con sede negli Emirati Arabi Uniti un vantaggio fiscale nelle strutture che coinvolgono giurisdizioni a bassa imposizione, almeno fino a quando gli Emirati Arabi Uniti non dovessero eventualmente implementare norme CFC.

In sintesi, le multinazionali con sede nel Regno Unito devono prestare particolare attenzione alla detenzione di redditi in controllate a bassa imposizione, poiché HMRC troverà probabilmente un modo per tassarli attraverso la normativa CFC (salvo validi motivi economici o applicazione di esenzioni). Le multinazionali con sede negli Emirati Arabi Uniti hanno attualmente un margine maggiore – possono utilizzare giurisdizioni a bassa imposizione con minori conseguenze fiscali immediate, il che risulta attraente per rinviare il prelievo fiscale o ottenere un’aliquota fiscale globale effettiva più bassa. Tuttavia, i gruppi emiratini con operazioni internazionali dovrebbero considerare anche l’altro lato della medaglia: le Regole CFC di altri paesi potrebbero applicarsi a loro. Ad esempio, se una società emiratina possiede una controllata in un altro paese del Golfo che introduce Regole CFC, oppure se un gruppo con sede negli EAU ha soci o co-proprietari in paesi con tali regimi, questi ultimi potrebbero tassare i profitti che gli EAU non tassano.

Evoluzioni negli Emirati Arabi Uniti e contesto globale

Il panorama internazionale delle norme anti-elusione è in continua evoluzione. Gli Emirati Arabi Uniti, storicamente considerati una giurisdizione senza imposte e privi di Regole CFC, hanno introdotto cambiamenti significativi che incidono su come i gruppi strutturano le proprie attività:

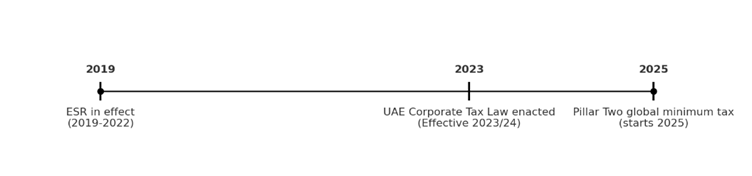

Economic Substance Regulations (ESR) negli EAU (2019–2022)

Le Economic Substance Regulations degli Emirati Arabi Uniti sono state in vigore dal 1° gennaio 2019 al 31 dicembre 2022 e richiedevano alle imprese operanti in determinati settori di dimostrare un’adeguata attività economica negli EAU. Tali regolamenti sono stati introdotti per rispondere alle preoccupazioni (in particolare dell’UE e dell’OCSE) secondo cui le entità emiratine venivano utilizzate per lo spostamento dei profitti. Ai sensi dell’ESR, le imprese dovevano dimostrare di avere personale adeguato, sedi fisiche e attività generatrici di reddito proporzionate al proprio modello di business negli EAU. Sebbene l’ESR abbia contribuito a limitare l’utilizzo di società di comodo, ha rappresentato una misura temporanea in attesa di una riforma fiscale più ampia. È importante notare che l’ESR non è più in vigore a partire dal 2023, in quanto gli EAU sono passati a un nuovo sistema di imposizione sulle società.

Introduzione della Corporate Tax negli EAU (2023) – Soggetti Qualificati di Zona Franca (Qualifying Free Zone Persons – QFZPs)

Nel 2023, gli Emirati Arabi Uniti hanno introdotto per la prima volta una corporate tax a livello federale, con un’aliquota del 9%, segnando un cambiamento significativo. Per continuare ad attrarre investimenti, la normativa consente alle imprese situate in zona franca (Free Zone) di mantenere un’aliquota dello 0% sul proprio reddito qualificato, purché rientrino nella definizione di soggetti qualificati di zona franca "Persone qualificate della zona franca" (QFZP). Ciò significa che un’entità in zona franca deve rispettare specifiche condizioni (ad esempio, un’adeguata sostanza economica e la produzione esclusiva di redditi ammessi) per beneficiare dell’aliquota dello 0%; in caso contrario, si applica l’aliquota del 9%, come per le società nel territorio continentale (Mainland). Le Decisioni del Gabinetto e Ministeriali emesse nel 2023 definiscono in dettaglio tali requisiti. In sostanza, le agevolazioni fiscali per le zone franche non sono più esenzioni generalizzate, ma subordinated a precise condizioni. Un QFZP con reddito qualificato paga lo 0% su tale reddito, mentre qualsiasi reddito non qualificato è soggetto all’imposta del 9%. Come osservato da KPMG, la normativa fiscale emiratina prevede un’aliquota dello 0% sul reddito qualificato per i QFZPs e del 9% sul reddito imponibile non qualificato.

Questa novità è rilevante dal punto di vista delle Regole CFC: i gruppi britannici con controllate negli EAU devono considerare che tali entità potrebbero ora essere soggette a imposizione negli EAU, a meno che non siano QFZPs. Se una controllata emiratina paga un’imposta del 9% (o anche dello 0% come QFZP), l’applicazione delle Regole CFC nel Regno Unito terrà conto dell’effettiva tassazione subita. I profitti di un’entità degli EAU che sia effettivamente un QFZP con aliquota dello 0% potrebbero comunque essere soggetti a tassazione secondo le regole CFC britanniche (dato che lo 0% potrebbe essere considerato una bassa imposizione), ma l’analisi prenderà in considerazione se quel reddito è stato effettivamente generato con sostanza economica nella zona franca.

Global Minimum Tax (secondo pilastro) – In vigore dal 2025

Probabilmente lo sviluppo più significativo degli ultimi tempi è l’introduzione delle regole dell’OCSE sulla Global Minimum Tax (secondo pilastro). A partire dal 1° gennaio 2025, molti paesi, tra cui Regno Unito ed Emirati Arabi Uniti (come membri dell’Inclusive Framework dell’OCSE), attueranno un’imposta minima globale del 15% sui grandi gruppi multinazionali (cioè quelli con oltre 750 milioni di euro di fatturato consolidato). Il secondo pilastro opera tramite una regola di inclusione del reddito (Income Inclusion Rule – IIR) simile nello spirito alle Regole CFC: se i profitti di una controllata sono tassati localmente a meno del 15%, il paese della società madre imporrà un’imposta integrativa per portare l’aliquota effettiva al 15%. Ad esempio, un gruppo con sede nel Regno Unito e una controllata situata in una zona franca (Free Zone) negli EAU che paga lo 0% di imposte, sarà soggetto in UK a una top-up tax affinché i profitti realizzati negli EAU siano tassati al 15%, anche se la normativa emiratina prevede un’aliquota dello 0%. In pratica, il secondo pilastro assicura un’aliquota minima globale, riducendo l’incentivo a spostare profitti in entità a tassazione nulla per i grandi gruppi multinazionali.

È importante sottolineare che il secondo pilastro non sostituisce le Regole CFC, ma le affianca. Il Regno Unito introdurrà una propria imposta integrativa interna qualificata e regole di inclusione del reddito in linea con il modello del secondo pilastro. Per i grandi gruppi, il Regno Unito potrebbe applicare l’imposta minima del 15% sui profitti delle controllate a bassa imposizione secondo le regole del secondo pilastro. Le Regole CFC resterebbero comunque applicabili sui profitti eccedenti (dato che l’aliquota fiscale del Regno Unito è superiore al 15%), anche se il meccanismo diventerà più complesso e il prelievo CFC verrebbe probabilmente ridotto di qualsiasi top-up tax già applicata secondo il secondo pilastro. Per i gruppi più piccoli, al di sotto della soglia dei 750 milioni di euro, le regole CFC tradizionali continueranno a essere lo strumento principale, poiché il secondo pilastro non si applicherà.

Cronologia dei principali cambiamenti fiscali negli EAU e a livello globale. Il regime ESR degli Emirati Arabi Uniti (2019–2022) è stato gradualmente abbandonato con l’introduzione della corporate tax al 9% nel 2023/24. A partire dal 2025, il secondo pilastro dell’OCSE imporrà una Global Minimum Tax del 15% ai grandi gruppi multinazionaliQuesti sviluppi si intersecano con le Regole CFC, poiché la convergenza fiscale globale potrebbe ridurre le opportunità di spostamento dei profitti.

Nel complesso, queste riforme globali indicano una tendenza: le Regole CFC vengono affiancate da nuove misure come la Global Minimum Tax per garantire che i profitti siano sottoposti ad un livello minimo di imposizione. Le imprese devono destreggiarsi tra entrambi i sistemi normativi. Nel contesto emiratino, il vantaggio fiscale dello 0% per le Free Zone si è ristretto, e le grandi multinazionali saranno comunque soggette a un’imposizione minima del 15%. Una società britannica con controllate estere deve quindi valutare: si applicano le Regole CFC del Regno Unito, il secondo pilastro, oppure entrambi? L’analisi accurata di queste interazioni è ormai essenziale.

Conclusione sulle regole CFC

Sia le regole CFC che il transfer pricing restano elementi fondamentali della conformità fiscale internazionale. Le Regole CFC del Regno Unito dimostrano come una giurisdizione possa proteggere la propria base imponibile dallo spostamento artificiale dei profitti, assicurando che il semplice fatto di registrare redditi in un’entità a tassazione zero non li renda automaticamente irraggiungibili per l’autorità fiscale. Allo stesso tempo, una solida documentazione di transfer pricing resta essenziale – serve a dimostrare che i profitti attribuiti a entità estere sono giustificati da attività reali, prevenendo così l’applicazione di un addebito CFC (poiché i redditi commerciali autentici sono spesso coperti da esenzioni).

Con l’introduzione della global minimum tax e l’adozione di regimi fiscali come quello recentemente implementato negli EAU, lo scenario si sta spostando verso una maggiore trasparenza e un livello minimo di imposizione fiscale. I consulenti fiscali devono ora valutare l’interazione tra più normative: Regole CFC, transfer pricing, requisiti di sostanza economica e obblighi legati alla minimum tax. La buona notizia è che, sebbene complesse, queste normative condividono un obiettivo comune: allineare i profitti alla sostanza economica ed evitare strutture guidate solo da finalità fiscali. Le aziende che adeguano il proprio modello operativo a una sostanza economica reale – con funzioni, decisioni e rischi effettivi nei luoghi in cui si registrano i profitti – troveranno che le regole CFC e gli strumenti correlati rappresentano ostacoli gestibili, e non barriere punitive.

In sintesi, le regole CFC del Regno Unito e le norme sul transfer pricing, rafforzate dai nuovi standard globali, costituiscono una difesa multilivello contro lo spostamento dei profitti. Le multinazionali dovrebbero periodicamente rivedere la propria struttura (ad esempio, poli finanziari, detenzione di proprietà intellettuale e società controllate offshore) alla luce di questi standard in evoluzione. In questo modo, potranno ridurre il rischio di esposizioni fiscali inattese e garantire la conformità in tutte le giurisdizioni in cui operano. Questa analisi aggiornata conferma che le regole CFC resteranno centrali – ora integrate dalle riforme fiscali globali – e rappresentano ancora oggi un elemento cruciale per qualsiasi strategia fiscale internazionale.