Introducción a las normas CFC y a los precios de transferencia

En fiscalidad internacional, las normas sobre Controlled Foreign Company (CFC) y los precios de transferencia son herramientas clave para evitar el traslado de beneficios. La normativa sobre precios de transferencia exige que las transacciones entre partes vinculadas se realicen en condiciones de mercado, garantizando que los beneficios se registren adecuadamente en cada jurisdicción. Sin embargo, las normas CFC van un paso más allá al gravar determinados beneficios no distribuidos de filiales en el extranjero controladas desde un país de alta tributación (como el Reino Unido) si esos beneficios se han desviado artificialmente de la base imponible nacional. Analizaremos por qué existen las normas CFC junto con los precios de transferencia, cómo funcionan las normas CFC del Reino Unido y las últimas novedades internacionales (entre ellas El nuevo impuesto de sociedades de los EAU y el impuesto mínimo global) que afectan a estos marcos antielusión. A continuación se presentan los seis pilares fundamentales de las recomendaciones de la Acción 3 de BEPS para las normas CFC.

Seis elementos clave de una normativa CFC eficaz (Acción 3 de BEPS)

El informe final de la Acción 3 de la OCDE esboza seis componentes esenciales para diseñar regímenes sólidos de CFC.

En términos sencillos, estos componentes abordan qué entidades extranjeras están sujetas, qué ingresos se incluyen y cómo gravarlos sin doble imposición. A continuación encontrará una descripción general de cada componente y su significado:

1.Definición de las normas CFC:

El primer paso consiste en definir claramente qué se entiende por "sociedad extranjera controlada". Normalmente, una CFC es una sociedad extranjera (o entidad similar) que está controlada por accionistas nacionales por encima de un determinado umbral. Las directrices de la OCDE recomiendan un ámbito de aplicación amplio: no sólo las empresas tradicionales, sino también los fideicomisos, las asociaciones y los establecimientos permanentes podrían incluirse si obtienen ingresos. El control suele medirse por la propiedad o los derechos. Deben tenerse en cuenta tanto el control legal (por ejemplo, la propiedad de acciones o los derechos de voto) como el control económico (los derechos sobre los beneficios o los activos). Muchos países fijan un umbral de control en torno a >50% de propiedad (por uno o varios accionistas nacionales colectivamente) para que una entidad sea una CFC, aunque puede utilizarse un porcentaje inferior si la política lo considera necesario. Por ejemplo, el Reino Unido considera que una empresa extranjera es una CFC si no es residente en el Reino Unido y está controlada por residentes británicos, teniendo en cuenta pruebas de control jurídico, económico e incluso de empresa conjunta. (Veremos más adelante que, según la legislación británica, si varias empresas británicas poseen conjuntamente más de 50% de una empresa extranjera, se trata de una CFC, y cualquier accionista británico con al menos 25% de participación puede tributar por los beneficios. La amplia definición garantiza que las multinacionales no puedan eludir fácilmente las normas CFC utilizando entidades no societarias o complejas cadenas de propiedad.

2.Exenciones CFC y requisitos de umbral:

No todas las filiales extranjeras suponen un riesgo de desplazamiento de beneficios. Los regímenes eficaces de CFC incluyen filtros o exenciones para que sólo las filiales susceptibles de ser utilizadas para la evasión fiscal sean el objetivo. La OCDE recomienda utilizar umbrales para excluir los casos de bajo riesgo y reducir las cargas administrativas. Ejemplos comunes de tales umbrales son:

Umbrales de minimis: Si los beneficios de la filial extranjera son inferiores a una pequeña cantidad determinada, es posible que no se apliquen las normas CFC (sobre la base de que el coste de cumplimiento compensa el pequeño riesgo fiscal).

Prueba del tipo impositivo efectivo bajo: Las filiales que pagan impuestos significativamente más bajos de los que habrían pagado en el país de la matriz deberían estar sujetas a las normas de las CFC, mientras que las que pagan un tipo similar pueden estar exentas. En la práctica, muchos regímenes tienen una "exención de impuestos altos" - por ejemplo, si el tipo impositivo efectivo de la CFC es por lo menos, digamos, 75% del tipo impositivo del país matriz, entonces la inclusión de las reglas CFC no es necesaria. De este modo, las normas se centran en las filiales situadas en jurisdicciones con un tipo impositivo nulo o muy bajo.

Otras exenciones: Algunos países eximen totalmente a determinados tipos de entidades o ingresos. Por ejemplo, si una filial se dedica realmente a negocios locales (comercio activo) y no es sólo un conducto de ingresos pasivos, podría estar exenta. La idea es distinguir las entidades que existen por razones comerciales genuinas y plantean poco riesgo para la base imponible del país de origen. En resumen, estos elementos básicos garantizan las normas CFC dirigirse a las empresas adecuadas - aquellos con beneficios poco gravados o ingresos principalmente pasivos - y omitir aquellos con riesgo mínimo o tributación normal.

3.Definición de las rentas a incluir (rentas CFC):

Una vez identificado un CFC, las normas deben decidir qué parte de los ingresos del CFC debe atribuirse a la matriz para su imposición. La OCDE recomienda tener una definición clara de los ingresos de las CFC. Existen varios enfoques:

- Enfoque categórico: Especificar las categorías de ingresos que se consideran muebles o fáciles de trasladar (a menudo denominados ingresos pasivos), como dividendos, intereses, cánones, determinados ingresos por seguros o arrendamientos, e ingresos por ventas o servicios de partes vinculadas. Es más probable que estas categorías se desplacen artificialmente a paraísos fiscales. Las rentas incluidas en estas categorías (y que no procedan de actividades sustantivas) se tratarían como rentas CFC.

- Análisis de la sustancia: Se trata de determinar si la CFC tenía la capacidad de obtener los ingresos por sí misma a través de personas y activos en su propia localidad. Si, por ejemplo, una pequeña filial extraterritorial obtiene grandes ingresos por cánones, pero no tiene empleados ni realiza actividades de investigación, una prueba de sustancia señalaría esos ingresos como atribuibles (ya que los beneficios probablemente proceden de activos/riesgos desarrollados en otro lugar).

- Análisis del exceso de beneficios: Este método identifica los ingresos superiores a un rendimiento "normal" de las actividades como ingresos del CFC. Suele estar dirigido a la propiedad intelectual (PI) o a la transferencia de riesgos. Por ejemplo, si una filial en un paraíso fiscal obtiene rendimientos anormalmente altos en relación con sus activos tangibles y su nómina, el exceso puede considerarse beneficio atribuible.

Los países pueden utilizar un enfoque de entidad (todo o nada: tratar todo el beneficio como renta CFC si la mayoría es pasiva) o un enfoque transaccional (elegir flujos de renta específicos). La OCDE se inclina por un transaccional El enfoque de la exactitud, lo que significa que incluso si una CFC tiene ingresos mixtos, sólo se recogen los ingresos contaminados. En la práctica, muchos regímenes modernos de CFC (incluido el del Reino Unido) definen la renta imponible de CFC principalmente mediante la enumeración de tipos de ingresos pasivos o ingresos derivados de acuerdos artificiales.

4.Cómputo de los ingresos:

Este módulo aborda cómo calcular los ingresos del CFC a efectos fiscales. La cuestión que se plantea es la siguiente: ¿para medir los beneficios, utilizamos las normas contables y fiscales locales de la CFC o las normas nacionales de la sociedad matriz? La OCDE recomienda utilizar las normas fiscales de la jurisdicción matriz por motivos de coherencia. En otras palabras, pretender que los ingresos de la CFC fueron obtenidos por una empresa local - aplicar los principios fiscales del país de origen (para reconocer los ingresos, deducciones, etc.) para calcular la cantidad de beneficios a gravar. Esto evita la manipulación de las diferentes normas contables. Otro aspecto importante es cómo tratar las pérdidas: Las orientaciones sugieren que las pérdidas de una CFC sólo deben compensar sus propios beneficios (o quizá los de otras CFC del mismo país), no los demás ingresos de la matriz. De este modo, se evita que las pérdidas de una filial en un paraíso fiscal reduzcan la renta imponible en la jurisdicción de la matriz con impuestos elevados. Básicamente, los cálculos de beneficios se ajustan a las normas nacionales y se separan por CFC, lo que garantiza que la cantidad que se somete a imposición es la adecuada.

5.Atribución de ingresos:

Una vez que conocemos la renta imponible de una CFC, debemos decidir qué accionistas tributan por ello, cuándo y a qué tipo. La OCDE establece un proceso en varias etapas:

- Qué accionistas deben tributar: Idealmente, cualquier accionista nacional con al menos el umbral mínimo de control (del punto 1) debería tener que incluir la renta de la CFC.

- Algunos países podrían fijar un umbral más alto para la atribución con el fin de reducir la carga sobre los inversores muy pequeños, pero en principio si usted tiene un control significativo, está en la red. (Por ejemplo, un país podría exigir la atribución sólo si el accionista posee ≥10% o ≥25%, incluso si la CFC se define en >50% de control colectivo. El Reino Unido utiliza 25% como umbral para que a una empresa británica se le imputen los beneficios de una CFC.

- Cuántos ingresos atribuir: Esto suele ser proporcional a la participación del accionista y el período de propiedad. Si una matriz posee 100% de la CFC durante todo el año, recoge 100% de la renta atribuible de la CFC. Si posee 50% o sólo parte del año, sólo se le atribuye esa parte.

- Calendario y tratamiento: Los países deciden cuándo se produce la inclusión de la renta (normalmente cada año fiscal) y cómo tratar esa inclusión con arreglo a la legislación nacional. A menudo, simplemente se añade a la renta imponible del progenitor como dividendo atribuido o carga separada.

- Tipo impositivo: Los ingresos de las CFC se gravan generalmente al tipo normal del impuesto de sociedades de la jurisdicción matriz (ya que el objetivo es gravarlos como si se hubieran obtenido en el país de origen). Veremos esto en el caso del Reino Unido, donde cualquier carga CFC es en el Tipo del impuesto de sociedades británico. En resumen, las normas de atribución garantizan que los contribuyentes adecuados incluyan la cantidad correcta de beneficios extranjeros en su renta imponible, en consonancia con su propiedad y el momento de su obtención.

Prevención y eliminación de la doble imposición:

Un régimen de CFC bien diseñado debería evitar la doble imposición de la misma renta. Hay varios escenarios a considerar. En primer lugar, los beneficios de la CFC también podrían ser gravados localmente en el país extranjero. En segundo lugar, más de un país podría tener derechos de CFC sobre la misma filial (por ejemplo, dos co-padres en diferentes países). En tercer lugar, si el beneficio se paga posteriormente como dividendo real a la matriz, podría ser gravado de nuevo. La OCDE recomienda medidas para paliar estas situaciones: para los impuestos extranjeros pagados, el país matriz debería conceder un crédito fiscal por esos impuestos contra la inclusión de la CFC. De esta manera, si una CFC pagó, digamos, 5% de impuestos en el extranjero, el país de origen sólo cobraría la diferencia hasta su tipo (evitando más de 100% de impuestos totales). Si las normas de las CFC de dos países se solapan, normalmente sólo una tributará o se ofrecerán mutuamente créditos. En cuanto a los dividendos reales o las ganancias obtenidas de la venta de las acciones CFC, se aconseja eximirlos si los beneficios subyacentes ya estaban gravados por las normas CFC. En la práctica, muchos países simplemente extienden su exención de participación normal a tales dividendos. Por ejemplo, si una empresa matriz ya ha incluido los beneficios de una filial como ingresos CFC, cuando esos beneficios se paguen posteriormente como dividendo, ese dividendo puede recibirse libre de impuestos. Estos mecanismos garantizan que las empresas no se vean penalizadas con una doble imposición por los mismos ingresos: el objetivo es gravar una vez, de forma adecuada, en la jurisdicción matriz.

Es importante señalar que la Acción 3 de BEPS no es una norma mínima (los países no están obligados a adoptar normas CFC), pero es una orientación sólida. Muchas jurisdicciones, especialmente los miembros de la OCDE y del G20, han adaptado sus leyes a estos principios para proteger su base imponible.

Por qué son necesarias las normas CFC (más allá de los precios de transferencia)

Las normas CFC se desarrollaron porque los gobiernos reconocieron que los precios de transferencia por sí solos no bastaban para proteger la base imponible. Ciertas estructuras pueden eludir las normas sobre precios de transferencia, lo que da lugar a que los beneficios se asignen indebidamente a las filiales de baja tributación, incluso cuando las transacciones siguen formalmente los precios de plena competencia. Por ejemplo, una multinacional puede transferir activos intangibles o capital riesgo a una filial extraterritorial; aunque esa filial "pague" a la matriz un precio justo por esos activos en virtud de los precios de transferencia, gran parte de los beneficios del grupo pueden seguir acumulándose extraterritorialmente libres de impuestos. Las normas británicas en materia de CFC (introducidas por primera vez en la década de 1980 y revisadas en 2012) se centran específicamente en los beneficios británicos "desviados artificialmente" que no se detectarían únicamente con los precios de transferencia. Estas normas garantizan que las rentas pasivas o móviles estacionadas en paraísos fiscales puedan ser gravadas por la jurisdicción de la matriz si se cumplen determinadas condiciones.

Y lo que es más importante, incluso la OCDE reconoce que, tras aplicar los precios de transferencia, los países pueden seguir necesitando normas sobre las CFC o medidas antiabuso similares para gravar los beneficios restantes. Por tanto, las normas sobre las CFC actúan como una barrera: impiden que las empresas retengan beneficios en filiales de baja tributación para eludir los impuestos del país de origen. Esto reduce la presión sobre la aplicación de los precios de transferencia y proporciona una defensa más definitiva contra el desvío de beneficios. En resumen, los precios de transferencia regulan la fijación de los precios de las transacciones transfronterizas, mientras que las normas sobre las CFC pueden gravar conjuntos enteros de ingresos trasladados a entidades de baja tributación, proporcionando una salvaguardia más amplia de la base imponible.

Panorama de las normas CFC del Reino Unido

Las normas británicas en materia de sociedades extranjeras controladas se encuentran entre las más desarrolladas, con el objetivo de lograr un equilibrio entre la protección de la base imponible y la no disuasión de las auténticas inversiones empresariales en el extranjero. Una sociedad extranjera controlada es, por lo general, una sociedad extranjera en la que personas del Reino Unido (normalmente empresas) tienen un control superior al 50%. Si una sociedad británica posee (o controla junto con partes vinculadas) una filial extranjera de este tipo, las normas británicas sobre CFC pueden gravar determinados beneficios de dicha filial extranjera como si fueran beneficios propios de la sociedad británica, a menos que se aplique una exención o exclusión.

Funcionamiento de las normas CFC del Reino Unido

Las normas británicas en materia de CFC utilizan una serie de pruebas para identificar los beneficios que se desvían artificialmente del Reino Unido. El enfoque por defecto es que todos los beneficios de una CFC son potencialmente imponibles en el Reino Unido, pero sólo si pasan a través de filtros/pasarelas específicos diseñados para excluir los ingresos de origen comercial. En la práctica, las normas examinan factores como:

- Funciones significativas de personas en el Reino Unido: ¿Los beneficios de la CFC proceden de activos o riesgos gestionados desde el Reino Unido? Los beneficios atribuibles a actividades o a la toma de decisiones en el Reino Unido tienen más probabilidades de quedar incluidos.

- Gastos relacionados con el Reino Unido: ¿Los ingresos de la CFC procedían de fondos o activos procedentes del Reino Unido (por ejemplo, capital o propiedad intelectual transferidos desde el Reino Unido)?

- Artificialidad de los acuerdos: ¿Existen acuerdos que carezcan de sustancia económica aparte de lograr un beneficio fiscal? Las normas examinan si la CFC podría haber obtenido los ingresos sin las operaciones del grupo en el Reino Unido.

Sólo los beneficios que no superan estas pruebas de acceso (que indican una alta probabilidad de desvío de beneficios al Reino Unido) están sujetos a una carga CFC. En particular, la sociedad matriz británica (o la sociedad que la controla) incluirá esos beneficios extranjeros marcados en su renta imponible y pagará por ellos el impuesto de sociedades británico.

Exenciones y salvaguardias en virtud de la normativa británica sobre CFC

Para evitar penalizar las estructuras comerciales normales, las normas británicas sobre las CFC prevén varias exenciones o salvaguardias, de modo que sólo se gravan las desviaciones verdaderamente artificiales.

Período exento (nuevas filiales)

Las nuevas filiales extranjeras suelen gozar de un período de gracia. En virtud de la exención del período de carencia, los beneficios de una CFC no suelen tributar en el Reino Unido durante los 12 primeros meses desde que pasa a estar bajo control británico. Esto permite a los grupos reestructurar o liquidar entidades extranjeras sin una exposición fiscal inmediata.

Exención por baja rentabilidad

Si los beneficios contables de una CFC son inferiores a un determinado umbral monetario (por ejemplo, 50.000 libras de beneficios comerciales o 500.000 libras de beneficios no comerciales), puede acogerse a la exención por beneficios reducidos. Estas pequeñas cantidades de beneficios se consideran insuficientes para plantear un riesgo de evasión fiscal, por lo que las normas británicas sobre CFC las ignoran.

Exención por bajo margen de beneficio

Del mismo modo, aunque los beneficios absolutos sean más elevados, una CFC puede quedar exenta si su margen de beneficios es muy bajo (en virtud del 10%). La exención por bajo margen de beneficios reconoce que es poco probable que las entidades con rendimientos modestos de sus actividades sean vehículos para el desvío de beneficios. Si los beneficios de una CFC son inferiores a 10% de sus gastos operativos, generalmente queda fuera de las normas CFC.

Territorios excluidos Exención

El Reino Unido mantiene una lista de territorios excluidos: jurisdicciones con sistemas fiscales considerados suficientemente sólidos o comparables a los del Reino Unido. Si una CFC es residente en uno de estos territorios y cumple determinadas condiciones, sus beneficios están exentos de tributación en el Reino Unido. Esta exención evita la doble imposición en los casos en que los beneficios extranjeros ya estén gravados localmente a un tipo efectivo aceptable. (Por ejemplo, una filial en un país con un tipo del impuesto de sociedades superior al 75% del tipo británico podría cumplir los requisitos).

Financiación intragrupo (exención parcial)

Las normas sobre CFC del Reino Unido incluyen una exención parcial para determinados ingresos de financiación (a menudo denominada "exención de la sociedad financiera"). En resumen, si los beneficios de una CFC consisten en intereses o rendimientos de financiación, sólo una parte de esos ingresos (basada en una fórmula establecida por ley) puede someterse a imposición con arreglo a las normas sobre CFC, lo que da lugar a un tipo impositivo efectivo en el Reino Unido de aproximadamente 5-6% sobre los beneficios de financiación intragrupo que cumplen los requisitos. Con ello se reconoce que los grupos suelen centralizar la financiación en centros de baja imposición por motivos no fiscales, y se fomenta la repatriación de efectivo al Reino Unido con un coste fiscal mínimo, en lugar de mantenerlo en el extranjero indefinidamente.

Interacción de las normas británicas sobre las CFC y los precios de transferencia

Es importante entender cómo funcionan conjuntamente las normas CFC y los precios de transferencia. Por lo general, los ajustes de los precios de transferencia (que aumentan los ingresos de una empresa británica o reducen sus deducciones para reflejar los precios de plena competencia con las filiales) se aplican antes de cualquier inclusión en la CFC. El código tributario británico garantiza que no se produzca una doble imposición del mismo beneficio en virtud de las disposiciones sobre precios de transferencia y CFC. Por ejemplo, si una empresa británica cobrara de menos a su filial extranjera por un servicio, las normas británicas sobre precios de transferencia aumentarían los ingresos de la empresa británica. Si ese mismo beneficio también se considera desviado y recogido en virtud de las normas CFC, las normas prevén créditos o compensaciones para que el beneficio no se grave dos veces. Las directrices del HMRC abordan explícitamente esta interacción para evitar la doble imposición.

Por el contrario, puede haber situaciones en las que los precios de transferencia trasladen los beneficios entre dos filiales extranjeras (ambas CFC desde la perspectiva del Reino Unido). Por ejemplo, los ingresos de una CFC podrían aumentar (y los de otra disminuir) debido a un ajuste de los precios de transferencia. Las normas británicas sobre CFC sólo gravarán los beneficios netos desviados, no penalizarán al grupo por reasignaciones internas que, en última instancia, no extraigan beneficios de la red fiscal británica. En la práctica, las normas CFC se aplican donde terminan los precios de transferencia: una vez aplicados todos los precios de plena competencia, si se siguen acumulando beneficios significativos en una entidad de baja tributación sin actividades locales sustanciales, las normas CFC intervienen para gravar esos beneficios en el Reino Unido (Reforma del impuesto de sociedades: un sistema más competitivo).

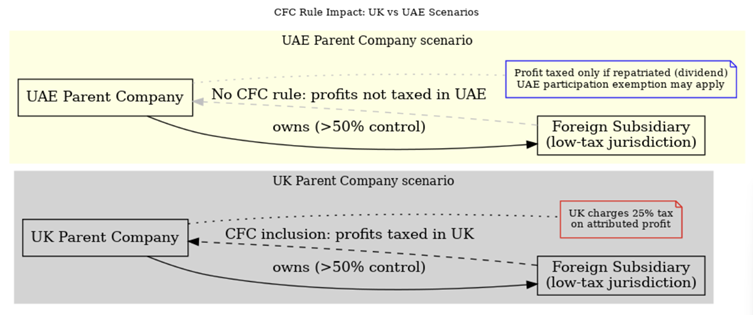

Ilustración: Comparación de una sociedad matriz británica frente a una emiratí con una filial extranjera de baja tributación y el efecto de las normas CFC. En el caso del Reino Unido (gris), la sociedad matriz británica debe incluir los beneficios de la filial de baja tributación en su renta imponible en virtud de las normas CFC, incurriendo en el impuesto británico (25%) sobre dichos beneficios. En el escenario de los EAU (amarillo), la sociedad matriz de los EAU no se enfrenta actualmente a esta inclusión automática: los beneficios de la filial no tributan en los EAU debido a la ausencia de normas CFC. Sólo si los beneficios se repatrían como dividendos podría aplicarse el impuesto de los EAU, e incluso entonces el dividendo podría estar exento en virtud de las normas de participación. Este contraste muestra cómo las empresas británicas tributan por las rentas offshore pasivas, mientras que las empresas de los EAU pueden diferir o evitar más fácilmente la tributación de dichas rentas (dentro de los límites de la GAAR y otras disposiciones antiabuso).

En la figura anterior, ambas sociedades matrices poseen más del 50% de sus filiales extranjeras, que están ubicadas en una jurisdicción con tipo impositivo cero. Las filiales extraterritoriales obtienen beneficios (quizás procedentes de servicios del grupo, regalías o financiación). Según una norma típica sobre sociedades extranjeras controladas (CFC), como la del Reino Unido, el mero hecho de que esos beneficios estén sujetos a una tributación reducida y sean controlados por una sociedad matriz nacional da lugar a un impuesto a cargo de la matriz. La sociedad matriz del Reino Unido está sujeta a un gravamen por CFC sobre los ingresos de la filial, tal y como se ha explicado anteriormente, lo que anula de hecho la ventaja fiscal del paraíso fiscal extraterritorial. La sociedad matriz de los EAU, por el contrario, no está sujeta a ningún gravamen por CFC y, por lo tanto, los beneficios en el paraíso fiscal no son gravados por los EAU. Esto podría otorgar a los grupos con sede en los EAU una ventaja fiscal en estructuras que impliquen jurisdicciones con baja tributación, al menos hasta que los EAU implementen potencialmente normas sobre sociedades controladas extranjeras (CFC).

En pocas palabras, las multinacionales con sede en el Reino Unido deben tener mucho cuidado con la tenencia de ingresos en filiales de baja tributación, ya que es probable que la HMRC británica encuentre una forma de gravarlos a través de la legislación sobre las CFC (a menos que se apliquen auténticas razones empresariales o exenciones). Las multinacionales con sede en los EAU tienen actualmente más margen de maniobra: pueden utilizar jurisdicciones de baja tributación con menos consecuencias fiscales inmediatas, lo que resulta atractivo para diferir la tributación o lograr un tipo impositivo efectivo global más bajo. Sin embargo, los grupos de los EAU con operaciones internacionales también deben tener en cuenta la otra cara de la moneda: es posible que se les apliquen las normas sobre CFC de otros países. Por ejemplo, si una empresa de los EAU tiene una filial en otro país del Golfo que acabe aplicando las normas CFC, o si un grupo de los EAU tiene accionistas o copropietarios significativos en países con regímenes CFC, esos regímenes podrían gravar los beneficios que los EAU no gravan.

La evolución de los EAU y el contexto mundial

El panorama internacional de las normas antielusión está evolucionando. Los Emiratos Árabes Unidos, una jurisdicción históricamente libre de impuestos y sin normas CFC, han introducido cambios significativos que afectan a la forma en que los grupos planifican sus estructuras:

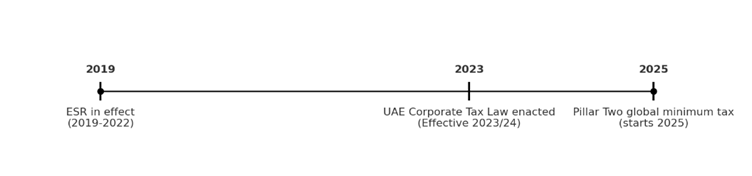

Reglamento sobre sustancias económicas (ESR) en los EAU (2019-2022)

El Reglamento de Sustancia Económica de los EAU estuvo en vigor desde el 1 de enero de 2019 hasta el 31 de diciembre de 2022 y exigía a las empresas de determinados sectores que demostraran una actividad económica adecuada en los EAU. Esta normativa se aplicó para abordar las preocupaciones (especialmente de la UE y la OCDE) de que las entidades de los EAU se estaban utilizando para el traslado de beneficios. En virtud del ESR, las empresas debían mantener en los EAU un número adecuado de empleados, locales y actividades generadoras de ingresos en relación con su actividad. Aunque el ESR ayudó a frenar a las empresas pantalla puras, fue una medida provisional hasta que se llevaran a cabo reformas fiscales más amplias. En particular, el ESR dejará de estar activo a partir de 2023, ya que los EAU han pasado a un nuevo sistema de impuesto de sociedades.

Los EAU introducen el Impuesto de Sociedades (2023) - Personas que cumplen los requisitos de la Zona Franca

En 2023, los EAU promulgaron su primer impuesto federal de sociedades con un tipo del 9%, lo que supuso un cambio importante. Para seguir fomentando la inversión, la ley permite a las empresas de las zonas francas mantener un tipo impositivo de 0% sobre sus ingresos admisibles si cumplen los requisitos para ello. "Qualifying Free Zone Persons" (QFZPs). Esto significa que una entidad de la Zona Franca debe cumplir unas condiciones específicas (por ejemplo, una sustancia adecuada y obtener sólo los tipos de ingresos permitidos) para disfrutar del tipo 0%; de lo contrario, paga 9% como las empresas del continente. El Gabinete de los EAU y las Decisiones Ministeriales de 2023 detallan estas pruebas. En esencia, las ventajas fiscales de las zonas francas ya no son exenciones generales, sino condicionales. Una QFZP con ingresos admisibles paga 0% sobre esos ingresos, pero cualquier ingreso no admisible se grava con 9%. Como señala KPMG, la ley del impuesto de sociedades de los EAU establece para las QFZP un tipo del 0% sobre los ingresos admisibles y del 9% sobre los ingresos imponibles que no sean admisibles.

Este cambio es relevante desde la perspectiva de las normas CFC: Los grupos británicos con filiales en los EAU deben tener en cuenta que dichas filiales podrían ahora estar sujetas al impuesto de los EAU a menos que sean QFZP. Si una filial de EAU paga 9% de impuestos (o incluso 0% como QFZP), la inclusión de CFC del Reino Unido tendrá en cuenta el impuesto real pagado. Los beneficios de una entidad de los EAU que sea realmente una QFZP a 0% podrían seguir siendo objeto de las normas británicas sobre CFC (ya que el impuesto de 0% podría considerarse de baja tributación), pero el análisis tendrá en cuenta si esos ingresos se obtuvieron realmente con sustancia en la Zona Franca.

Impuesto Mínimo Global (Segundo Pilar) - Vigente en 2025

Quizás el acontecimiento reciente más significativo sea la llegada de las normas del Impuesto Mínimo Global (Segundo Pilar) de la OCDE. A partir del 1 de enero de 2025, muchos países, incluidos el Reino Unido y los Emiratos Árabes Unidos (como parte del Marco Inclusivo de la OCDE) están aplicando un impuesto mínimo global de 15% a los grandes grupos multinacionales (aquellos con más de 750 millones de euros de ingresos consolidados). El segundo pilar funciona a través de una regla de inclusión de ingresos (IIR) similar en espíritu a las normas CFC: si los beneficios de una filial tributan localmente por debajo del 15%, el país de la matriz impondrá un impuesto complementario para llevar el tipo efectivo al 15%. Por ejemplo, consideremos un grupo de matriz británica con una filial en una zona franca de EAU que paga un impuesto de 0%. Si los ingresos del grupo superan los 750 millones de euros, el Reino Unido aplicará un impuesto complementario para que se pague un tipo del 15% sobre los ingresos de los EAU, aunque la legislación de este país ofrezca un 0%. En efecto, el segundo pilar garantizará un tipo impositivo global mínimo, reduciendo el incentivo de trasladar los beneficios a entidades de tributación nula para las grandes empresas multinacionales.

Es importante señalar que el segundo pilar no sustituye a las normas de las CFC, sino que las complementa. El Reino Unido está introduciendo su propio impuesto mínimo complementario nacional cualificado y normas de inclusión de ingresos coherentes con el modelo del Segundo Pilar. En el caso de los grandes grupos, el Reino Unido podría recaudar el impuesto mínimo 15% con arreglo al Segundo Pilar sobre los beneficios de las filiales de baja tributación. Las normas de la CFC podrían seguir aplicándose a los beneficios superiores a esa cifra (ya que el tipo del impuesto de sociedades británico es superior al 15%), pero la mecánica podría resultar compleja y es probable que la carga de la CFC se viera reducida por cualquier complemento del segundo pilar ya aplicado. En el caso de los grupos más pequeños, por debajo del umbral de 750 millones de euros, las normas tradicionales de las CFC siguen siendo la herramienta principal, ya que no se les aplicaría el segundo pilar.

Figura: Cronología de los principales cambios fiscales de EAU y mundiales. El régimen ESR de los EAU (2019-2022) se eliminó gradualmente, ya que los EAU introdujeron un impuesto de sociedades de 9% en 2023/24. A partir de 2025, el Segundo Pilar de la OCDE impone un 15% Impuesto mínimo mundial sobre las grandes multinacionales. Esta evolución se cruza con las normas CFC, ya que la convergencia fiscal mundial puede reducir las oportunidades de desvío de beneficios.

En general, estas reformas globales indican una tendencia: Las normas CFC se complementan con nuevas medidas, como el impuesto mínimo global, para garantizar que los beneficios se sometan a un nivel básico de tributación. Las empresas deben sortear ambos conjuntos de normas. En el contexto de los EAU, la ventaja fiscal del 0% para las Zonas Francas es ahora menor, y las grandes multinacionales se enfrentarán de todos modos a un suelo impositivo de 15%. Una empresa británica con filiales en el extranjero debe plantearse: ¿se aplicarán las normas británicas sobre CFC, el segundo pilar o ambos? Navegar por estas cuestiones requiere un análisis cuidadoso.

Conclusión sobre las normas CFC

Tanto las normas CFC como los precios de transferencia siguen siendo fundamentales en el cumplimiento de la fiscalidad internacional. Las normas sobre CFC del Reino Unido demuestran cómo una jurisdicción puede proteger su base imponible contra el traslado artificial de beneficios, garantizando que la simple contabilización de los ingresos en una entidad de tributación nula no los sitúe permanentemente fuera del alcance de las autoridades fiscales. Al mismo tiempo, sigue siendo esencial una sólida documentación sobre los precios de transferencia, ya que ayuda a demostrar que los beneficios asignados a las filiales extranjeras están justificados por actividades reales, lo que puede evitar en primer lugar que surja un cargo por CFC (ya que los beneficios empresariales genuinos suelen estar cubiertos por exenciones).

Con la introducción del impuesto mínimo global y cambios como el nuevo régimen fiscal de los EAU, el panorama está cambiando hacia una mayor transparencia y un nivel impositivo de referencia. Los asesores fiscales deben considerar ahora una interacción de normas: normas CFC, precios de transferencia, requisitos de sustancia económica y obligaciones fiscales mínimas. La noticia positiva es que estas normas, aunque complejas, comparten el objetivo común de alinear los beneficios con la sustancia y desalentar las estructuras impulsadas por los impuestos. Las empresas que ajustan su modelo operativo a una verdadera sustancia comercial -con funciones, decisiones y riesgos reales en los lugares donde se contabilizan los beneficios- descubrirán que las normas CFC y las medidas conexas son obstáculos manejables y no barreras punitivas.

En resumen, las normas británicas sobre las CFC y las disposiciones sobre precios de transferencia, reforzadas por las nuevas normas mundiales, constituyen una defensa de varios niveles contra el traslado de beneficios. Las multinacionales deben revisar periódicamente sus estructuras (por ejemplo, centros de financiación, participaciones en propiedad intelectual y filiales extraterritoriales) con arreglo a estas normas en evolución. Al hacerlo, pueden minimizar el riesgo de una exposición fiscal inesperada y garantizar el cumplimiento en todas las jurisdicciones en las que operan. Este análisis actualizado subraya que las normas CFC están aquí para quedarse -ahora aumentadas por las reformas fiscales globales- y siguen siendo una consideración crítica para cualquier estrategia de planificación fiscal transfronteriza.