Introduction aux règles relatives aux CFC et aux prix de transfert

Dans le domaine de la fiscalité internationale, les règles relatives aux sociétés étrangères contrôlées (CFC) et les prix de transfert sont des outils essentiels pour empêcher les transferts de bénéfices. Les règles en matière de prix de transfert exigent que les transactions entre parties liées se fassent dans des conditions de pleine concurrence, ce qui garantit que les bénéfices sont enregistrés de manière appropriée dans chaque juridiction. Toutefois, les règles relatives aux CFC vont plus loin en imposant certains bénéfices non distribués de filiales étrangères contrôlées depuis un pays à fiscalité élevée (comme le Royaume-Uni) si ces bénéfices ont été artificiellement détournés de la base d'imposition nationale. Nous examinerons pourquoi les règles sur les CFC existent parallèlement aux prix de transfert, comment fonctionnent les règles britanniques sur les CFC et les développements internationaux récents (notamment Nouvel impôt sur les sociétés et impôt minimum mondial aux Émirats arabes unis) qui ont un impact sur ces cadres anti-évasion. Les six éléments clés des recommandations de l'action 3 du BEPS concernant les règles relatives aux CFC sont présentés ci-dessous.

Six éléments clés d'une réglementation efficace en matière de CFC (Action 3 du BEPS)

Le rapport final de l'action 3 de l'OCDE présente six éléments essentiels à la conception de régimes solides pour les CFC.

En termes simples, ces éléments permettent de déterminer quelles entités étrangères sont concernées, quels revenus sont inclus et comment les imposer sans qu'il y ait double imposition. Vous trouverez ci-dessous un aperçu de chaque élément et de sa signification :

1.Définition des règles relatives aux CFC:

La première étape consiste à définir clairement ce que l'on entend par "société étrangère contrôlée". En règle générale, on entend par CFC une société étrangère (ou une entité similaire) qui est contrôlée par des actionnaires nationaux au-delà d'un certain seuil. Les lignes directrices de l'OCDE recommandent un champ d'application large - non seulement les sociétés traditionnelles, mais aussi les fiducies, les sociétés de personnes et les établissements stables pourraient être inclus s'ils génèrent des revenus. Le contrôle est généralement mesuré par la propriété ou les droits. Il convient de prendre en compte à la fois le contrôle juridique (par exemple, l'actionnariat ou les droits de vote) et le contrôle économique (les droits sur les bénéfices ou les actifs). De nombreux pays fixent un seuil de contrôle autour de >50% de propriété (par un ou plusieurs actionnaires nationaux collectivement) pour qu'une entité soit considérée comme une CFC, bien qu'un pourcentage inférieur puisse être utilisé si la politique le juge nécessaire. Par exemple, le Royaume-Uni considère une société étrangère comme une CFC si elle n'est pas résidente du Royaume-Uni et si elle est contrôlée par des résidents britanniques, en tenant compte des critères de contrôle juridique, économique et même de coentreprise. (Nous verrons plus loin qu'en vertu de la législation britannique, si plusieurs sociétés britanniques détiennent ensemble >50% d'une société étrangère, il s'agit d'une CFC et tout actionnaire britannique détenant une participation d'au moins 25% peut être imposé sur les bénéfices. Cette définition large garantit que les multinationales ne peuvent pas facilement éviter les règles relatives aux CFC en utilisant des entités non constituées en sociétés ou des chaînes de propriété complexes.

2) Exemptions de CFC et exigences de seuil :

Toutes les filiales étrangères ne présentent pas un risque de transfert de bénéfices. Les régimes de CFC efficaces prévoient des filtres ou des exemptions, de sorte que seules les filiales susceptibles d'être utilisées pour l'évasion fiscale sont visées. L'OCDE recommande d'utiliser des seuils pour exclure les cas à faible risque et réduire les charges administratives. Voici des exemples courants de ces seuils :

Seuils de minimis : Si les bénéfices de la filiale étrangère sont inférieurs à un certain montant, les règles relatives aux CFC peuvent ne pas s'appliquer (au motif que le coût de la mise en conformité l'emporte sur le faible risque fiscal).

Critère du faible taux d'imposition effectif : Les filiales qui paient un impôt nettement inférieur à celui qu'elles auraient payé dans le pays de la société mère doivent être soumises aux règles relatives aux CFC, tandis que celles qui paient un taux similaire peuvent être exonérées. Dans la pratique, de nombreux régimes prévoient une "exemption pour impôt élevé" - par exemple, si le taux d'imposition effectif de la CFC est au moins égal, disons, à 75% du taux d'imposition du pays de la société mère, il n'est pas nécessaire d'inclure les règles relatives aux CFC. Cela permet de concentrer les règles sur les filiales situées dans des juridictions où le taux d'imposition est nul ou très faible.

Autres exemptions : Certains pays exonèrent totalement certains types d'entités ou de revenus. Par exemple, si une filiale est engagée dans une véritable activité locale (commerce actif) et n'est pas un simple canal de transmission de revenus passifs, elle peut être exonérée. L'idée est d'exclure les entités qui existent pour de véritables raisons commerciales et qui présentent peu de risques pour l'assiette fiscale du pays d'origine. En résumé, les éléments suivants garantissent l'application des règles relatives aux CFC cibler les bonnes entreprises - celles dont les bénéfices sont faiblement imposés ou dont les revenus sont essentiellement passifs - et omettre celles dont le risque est minime ou dont l'imposition est normale.

3. définition du revenu à inclure (revenu CFC) :

Une fois qu'un CFC est identifié, les règles doivent décider quelle part des revenus de la CFC doit être attribuée à la société mère pour imposition. L'OCDE recommande de définir clairement les revenus des CFC. Il existe plusieurs approches :

- Approche catégorielle : Spécifier les catégories de revenus considérés comme mobiles ou facilement déplaçables (souvent appelés revenus passifs), tels que les dividendes, les intérêts, les redevances, certains revenus d'assurance ou de location, et les revenus de ventes ou de services à des parties liées. Ces catégories sont plus susceptibles d'être transférées artificiellement vers des paradis fiscaux. Les revenus entrant dans ces catégories (et ne provenant pas d'activités substantielles) seraient traités comme des revenus de CFC.

- Analyse de la substance : Il s'agit de déterminer si la CFC avait la capacité de gagner elle-même le revenu grâce à des personnes et à des actifs situés sur son propre territoire. Si, par exemple, une petite filiale offshore perçoit d'importantes redevances mais n'a pas de salariés ni d'activités de recherche, un test de substance indiquerait que ces revenus sont attribuables (puisque les bénéfices proviennent probablement d'actifs/de risques développés ailleurs).

- Analyse des bénéfices excédentaires : Cette méthode permet d'identifier les revenus qui dépassent le rendement "normal" des activités comme étant des revenus de CFC. Elle vise souvent la propriété intellectuelle (PI) ou le transfert de risque. Par exemple, si une filiale dans un paradis fiscal obtient des rendements anormalement élevés par rapport à ses actifs corporels et à sa masse salariale, l'excédent peut être considéré comme un bénéfice attribuable.

Les pays peuvent utiliser une approche par entité (tout ou rien : traiter l'ensemble des bénéfices comme des revenus de CFC si la majorité est passive) ou une approche transactionnelle (sélectionner des flux de revenus spécifiques). L'OCDE penche en faveur d'une transactionnel Cette approche est plus précise, ce qui signifie que même si une CFC a des revenus mixtes, seuls les revenus entachés sont pris en compte. Dans la pratique, de nombreux régimes modernes de CFC (y compris celui du Royaume-Uni) définissent le revenu imposable des CFC principalement en énumérant les types de revenus passifs ou les revenus provenant d'arrangements artificiels.

4. calcul du revenu :

Ce bloc de construction aborde les points suivants comment calculer le revenu du CFC à des fins fiscales. La question qui se pose est la suivante : faut-il utiliser les règles comptables et fiscales locales de la CFC ou les règles nationales de la société mère pour mesurer le bénéfice ? L'OCDE recommande d'utiliser les règles fiscales de la juridiction d'origine par souci de cohérence. En d'autres termes, si les revenus de la CFC sont générés par une société locale, il convient d'appliquer les principes fiscaux du pays d'origine (comptabilisation des revenus, déductions, etc.) pour calculer le montant des bénéfices à imposer. ) pour calculer le montant du bénéfice à imposer. Cela permet d'éviter la manipulation de normes comptables différentes. Un autre aspect important est le traitement des pertes : Les orientations suggèrent que les pertes d'une CFC ne doivent compenser que ses propres bénéfices (ou éventuellement d'autres CFC dans le même pays), et non les autres revenus de la société mère. Cela permet d'éviter qu'une perte subie par une société affiliée située dans un paradis fiscal ne vienne réduire le revenu imposable dans la juridiction de la société mère où l'impôt est élevé. Pour l'essentiel, le calcul des bénéfices est aligné sur les normes nationales et cloisonné par CFC, ce qui permet de s'assurer que le montant soumis à l'impôt est approprié.

5.Attribution des revenus :

Une fois que nous connaissons le revenu imposable d'une CFC, nous devons décider quels actionnaires sont imposés, à quel moment et à quel taux. L'OCDE propose un processus en plusieurs étapes :

- Quels sont les actionnaires à taxer ? Idéalement, tout actionnaire national détenant au moins le seuil de contrôle minimum (voir point 1) devrait être tenu d'inclure les revenus de la CFC.

- Certains pays peuvent fixer un seuil d'attribution plus élevé afin de réduire la charge pesant sur les très petits investisseurs, mais en principe, si vous exercez un contrôle significatif, vous êtes dans le filet. (Par exemple, un pays peut exiger l'attribution uniquement si l'actionnaire possède ≥10% ou ≥25%, même si la CFC est définie à >50% de contrôle collectif. Le Royaume-Uni utilise 25% comme seuil pour qu'une société britannique soit imposée sur les bénéfices d'une CFC.

- Le montant des revenus à attribuer : Elle est généralement proportionnelle à la participation de l'actionnaire et à la durée de sa détention. Si une société mère détient 100% de la CFC pendant toute l'année, elle perçoit 100% du revenu attribuable de la CFC. Si elle a détenu 50% ou seulement une partie de l'année, seule cette partie est attribuée.

- Moment et traitement : Les pays décident du moment de l'inclusion du revenu (généralement chaque année fiscale) et de la manière de traiter cette inclusion en vertu du droit national. Souvent, le revenu est simplement ajouté au revenu imposable du parent en tant que dividende présumé ou charge distincte.

- Taux d'imposition : Les revenus des CFC sont généralement imposés au taux normal de l'impôt sur les sociétés de la juridiction mère (puisque l'objectif est de les imposer comme s'ils avaient été gagnés dans le pays d'origine). C'est ce que nous verrons dans le cas du Royaume-Uni, où toute charge de la CFC est imposée au taux de l'impôt sur les sociétés de la juridiction mère. Taux d'imposition des sociétés au Royaume-Uni. En résumé, les règles d'attribution garantissent que les bons contribuables incluent le bon montant de bénéfices étrangers dans leur revenu imposable, en fonction de leur propriété et du moment où ils les détiennent.

Prévention et élimination de la double imposition :

Un régime de CFC bien conçu doit permettre d'éviter la double imposition des mêmes revenus. Plusieurs scénarios sont à envisager. Tout d'abord, les bénéfices de la CFC peuvent également être imposés localement dans le pays étranger. Deuxièmement, plusieurs pays peuvent avoir des créances de CFC sur la même filiale (par exemple, deux co-parents dans des pays différents). Enfin, si les bénéfices sont ensuite versés sous forme de dividendes à la société mère, ils peuvent être à nouveau imposés. L'OCDE recommande des mesures pour remédier à ces situations : pour les impôts étrangers payés, le pays d'origine devrait accorder un crédit d'impôt pour ces impôts contre l'inclusion de la CFC. Ainsi, si une CFC a payé, par exemple, 5% d'impôt à l'étranger, le pays d'origine ne facturera que la différence à hauteur de son taux (évitant ainsi un impôt total de plus de 100%). Si les règles de deux pays en matière de CFC se chevauchent, en règle générale, seul l'un d'entre eux prélèvera l'impôt, ou bien ils s'offriront mutuellement des crédits d'impôt. En ce qui concerne les dividendes réels ou les plus-values réalisées lors de la vente des actions de la CFC, il est conseillé de les exonérer si les bénéfices sous-jacents ont déjà été imposés en vertu des règles de la CFC. Dans la pratique, de nombreux pays étendent simplement leur exonération normale de participation à ces dividendes. Par exemple, si une société mère a déjà inclus les bénéfices d'une filiale dans les revenus d'une CFC, lorsque ces bénéfices sont versés ultérieurement sous forme de dividendes, ceux-ci peuvent être perçus en franchise d'impôt. Ces mécanismes garantissent que les entreprises ne sont pas pénalisées par une double imposition pour le même revenu - l'objectif est de n'imposer qu'une seule fois, de manière appropriée, dans la juridiction de la société mère.

Il est important de noter que l'action 3 du BEPS n'est pas une norme minimale (les pays ne sont pas obligés d'adopter des règles sur les CFC), mais qu'il s'agit d'une orientation forte. De nombreuses juridictions, en particulier les membres de l'OCDE et du G20, ont aligné leur législation sur ces principes afin de protéger leur base fiscale.

Pourquoi les règles relatives aux CFC sont nécessaires (au-delà des prix de transfert)

Les règles relatives aux CFC ont été élaborées parce que les gouvernements ont reconnu que les prix de transfert ne suffisaient pas à eux seuls à protéger la base d'imposition. Certaines structures peuvent contourner les règles en matière de prix de transfert, ce qui a pour effet d'attribuer indûment des bénéfices à des filiales à faible taux d'imposition, même lorsque les transactions respectent formellement les prix de pleine concurrence. Par exemple, une multinationale peut transférer des actifs incorporels ou du capital-risque vers une filiale offshore ; même si cette filiale "paie" à la société mère un prix équitable pour ces actifs dans le cadre des prix de transfert, une grande partie des bénéfices du groupe peut encore s'accumuler en franchise d'impôt à l'étranger. Les règles britanniques relatives aux CFC (introduites pour la première fois dans les années 1980 et révisées en 2012) ciblent spécifiquement les bénéfices britanniques "artificiellement détournés" qui ne seraient pas pris en compte par les seuls prix de transfert. Ces règles garantissent que les revenus passifs ou mobiles stationnés dans des paradis fiscaux peuvent être imposés par la juridiction de la société mère si certaines conditions sont remplies.

Il est important de noter que même l'OCDE reconnaît qu'après avoir appliqué les prix de transfert, les pays peuvent encore avoir besoin de règles sur les CFC ou de mesures anti-abus similaires pour imposer les bénéfices restants. Les règles relatives aux CFC font donc office de garde-fou : elles empêchent les entreprises de simplement conserver leurs bénéfices dans des filiales à faible taux d'imposition afin d'échapper à l'impôt dans leur pays d'origine. Cela réduit la pression sur l'application des prix de transfert et constitue une défense plus définitive contre le détournement de bénéfices. En résumé, les prix de transfert régissent la fixation des prix des transactions transfrontalières, tandis que les règles relatives aux CFC permettent d'imposer des groupes entiers de revenus transférés vers des entités à faible taux d'imposition, ce qui constitue une protection plus large de la base d'imposition.

Aperçu des règles britanniques relatives aux CFC

Les règles britanniques en matière de CFC sont parmi les plus élaborées et visent à trouver un équilibre entre la protection de l'assiette fiscale et la volonté de ne pas décourager les investissements commerciaux authentiques à l'étranger. Une société étrangère contrôlée est généralement une société étrangère dans laquelle des personnes britanniques (généralement des sociétés) exercent un contrôle supérieur à 50%. Si une société britannique possède (ou contrôle avec des parties liées) une telle filiale étrangère, les règles britanniques relatives aux CFC peuvent imposer certains bénéfices de cette filiale étrangère comme s'il s'agissait des propres bénéfices de la société britannique, à moins qu'une exemption ou une exclusion ne s'applique.

Fonctionnement des règles britanniques relatives aux CFC

Les règles britanniques relatives aux CFC utilisent une série de tests de passerelle pour identifier les bénéfices qui sont artificiellement détournés du Royaume-Uni. L'approche par défaut est que tous les bénéfices d'une CFC sont potentiellement imposables au Royaume-Uni, mais seulement s'ils passent à travers des filtres/passerelles spécifiques conçus pour exclure les revenus d'origine commerciale. Dans la pratique, les règles examinent des facteurs tels que

- Fonctions humaines significatives au Royaume-Uni : Les bénéfices de la CFC proviennent-ils d'actifs ou de risques gérés depuis le Royaume-Uni ? Les bénéfices attribuables à des activités ou à des décisions prises au Royaume-Uni ont plus de chances d'être pris en compte.

- Dépenses liées au Royaume-Uni : Le revenu de la CFC provenait-il de fonds ou d'actifs provenant du Royaume-Uni (par exemple, des capitaux ou de la propriété intellectuelle transférés du Royaume-Uni) ?

- Artificialité des accords : Existe-t-il des montages dépourvus de substance économique en dehors de l'obtention d'un avantage fiscal ? Les règles examinent si la CFC aurait pu gagner le revenu sans les activités du groupe au Royaume-Uni.

Seuls les bénéfices qui ne satisfont pas à ces tests (ce qui indique une forte probabilité de détournement des bénéfices britanniques) sont soumis à l'impôt sur les CFC. Notamment, la société mère britannique (ou la société de contrôle) inclura alors ces bénéfices étrangers signalés dans son revenu imposable et paiera l'impôt britannique sur les sociétés à ce titre.

Exemptions et exemptions en vertu des règles britanniques sur les CFC

Pour éviter de pénaliser les structures commerciales normales, les règles britanniques relatives aux CFC prévoient plusieurs exemptions et zones de sécurité, de sorte que seuls les détournements véritablement artificiels sont imposés.

Période d'exemption (nouvelles filiales)

Les nouvelles filiales étrangères bénéficient souvent d'un délai de grâce. En vertu de l'exemption de la période d'exonération, les bénéfices d'une CFC ne sont généralement pas imposés au Royaume-Uni pendant les 12 mois qui suivent son passage sous contrôle britannique. Cela permet aux groupes de restructurer ou de liquider des entités étrangères sans risque fiscal immédiat.

Exemption pour les organismes à but non lucratif

Si les bénéfices comptables d'une CFC sont inférieurs à un certain seuil monétaire (par exemple, 50 000 £ de bénéfices commerciaux ou 500 000 £ de bénéfices non commerciaux), elle peut bénéficier de l'exonération pour faibles bénéfices. Ces faibles bénéfices sont considérés comme insuffisants pour constituer un risque d'évasion fiscale, de sorte que les règles britanniques relatives aux CFC n'en tiennent pas compte.

Exemption pour faible marge bénéficiaire

De même, même si les bénéfices absolus sont plus élevés, une CFC peut être exonérée si sa marge bénéficiaire est très faible (en vertu de la règle 10%). L'exonération pour faible marge bénéficiaire tient compte du fait que les entités dont les activités ne génèrent qu'un rendement modeste ont peu de chances d'être des vecteurs de détournement de bénéfices. Si les bénéfices d'une CFC sont inférieurs à 10% de ses dépenses d'exploitation, elle échappe généralement aux règles applicables aux CFC.

Exemption des territoires exclus

Le Royaume-Uni tient à jour une liste de territoires exclus, c'est-à-dire de juridictions dont les systèmes fiscaux sont jugés suffisamment solides ou comparables à ceux du Royaume-Uni. Si une CFC réside dans l'un de ces territoires et remplit certaines conditions, ses bénéfices sont exonérés de l'impôt britannique sur les CFC. Cette exonération permet d'éviter la double imposition dans les cas où les bénéfices étrangers sont déjà imposés localement à un taux effectif acceptable. (Par exemple, une filiale située dans un pays où le taux d'imposition des sociétés est supérieur à 75% du taux britannique pourrait bénéficier de cette exonération).

Financement intragroupe (exonération partielle)

Les règles britanniques relatives aux CFC prévoient une exonération partielle de certains revenus financiers (souvent appelée "exonération des sociétés financières"). En bref, si les bénéfices d'une CFC sont constitués d'intérêts ou de rendements financiers, seule une partie de ces revenus (basée sur une formule statutaire) peut être imposée en vertu des règles relatives aux CFC, ce qui se traduit par un taux d'imposition effectif au Royaume-Uni d'environ 5-6% sur les bénéfices financiers intragroupes admissibles. Cette mesure tient compte du fait que les groupes centralisent souvent leurs financements dans des centres à faible taux d'imposition pour des raisons non fiscales, et elle encourage le rapatriement des liquidités au Royaume-Uni avec un coût fiscal minimal, plutôt que de conserver indéfiniment des liquidités à l'étranger.

Interaction entre les règles britanniques relatives aux CFC et les prix de transfert

Il est important de comprendre comment les règles relatives aux CFC et les prix de transfert fonctionnent ensemble. En général, les ajustements des prix de transfert (qui augmentent les revenus d'une société britannique ou réduisent ses déductions pour refléter les prix de pleine concurrence avec les sociétés affiliées) sont appliqués avant toute inclusion de CFC. Le code fiscal britannique garantit qu'il n'y a pas de double imposition d'un même bénéfice en vertu des dispositions relatives aux prix de transfert et aux CFC. Par exemple, si une société britannique sous-facture un service à sa filiale étrangère, les règles britanniques en matière de prix de transfert augmenteront le revenu de la société britannique. Si ce même bénéfice est également considéré comme détourné et récupéré en vertu des règles relatives aux CFC, les règles prévoient des crédits ou des compensations afin que le bénéfice ne soit pas imposé deux fois. Les orientations du HMRC traitent explicitement de cette interaction afin d'éviter le double comptage.

Inversement, il peut y avoir des scénarios dans lesquels les prix de transfert déplacent les bénéfices entre deux filiales étrangères (toutes deux des CFC du point de vue du Royaume-Uni). Par exemple, le revenu d'une CFC peut augmenter (et celui d'une autre diminuer) en raison d'un ajustement des prix de transfert. Les règles britanniques relatives aux CFC n'imposeront que les bénéfices nets détournés - elles ne pénaliseront pas le groupe pour les réaffectations internes qui n'extraient pas, en fin de compte, de bénéfices de l'assiette fiscale britannique. En pratique, les règles relatives aux CFC reprennent là où les prix de transfert s'arrêtent : après l'application de tous les prix de pleine concurrence, si des bénéfices importants s'accumulent encore dans une entité à faible taux d'imposition sans activités locales substantielles, les règles relatives aux CFC interviennent pour imposer ces bénéfices au Royaume-Uni (voir l'encadré ci-dessous).Réforme de l'impôt sur les sociétés : pour un système plus compétitif).

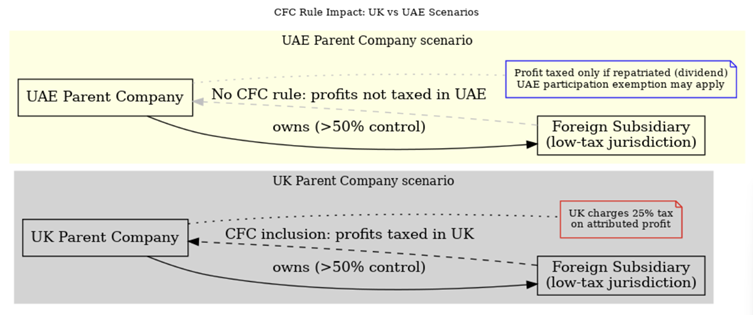

Illustration : Comparaison d'une société mère britannique et d'une société mère des Émirats arabes unis avec une filiale étrangère à faible taux d'imposition et l'effet des règles relatives aux CFC. Dans le scénario britannique (gris), la société mère britannique doit inclure les bénéfices de la filiale à faible taux d'imposition dans son revenu imposable en vertu des règles relatives aux CFC, ce qui entraîne un impôt britannique (25%) sur ces bénéfices. Dans le scénario des Émirats arabes unis (jaune), la société mère des Émirats arabes unis n'est pas confrontée à une telle inclusion automatique - les bénéfices de la filiale ne sont pas imposés dans les Émirats arabes unis en raison de l'absence de règles relatives aux CFC. Ce n'est que si les bénéfices sont rapatriés sous forme de dividendes que l'impôt des EAU peut s'appliquer, et même dans ce cas, le dividende peut être exonéré en vertu des règles de participation. Ce contraste montre comment les sociétés britanniques sont imposées sur les revenus offshore passifs, alors que les sociétés des Émirats arabes unis peuvent plus facilement reporter ou éviter l'impôt sur ces revenus (dans les limites des GAAR et d'autres dispositions anti-abus).

Dans la figure ci-dessus, les deux sociétés mères détiennent plus de 50% de leurs filiales étrangères, situées dans une juridiction à imposition nulle. Les filiales offshore réalisent des bénéfices (provenant peut-être de services au sein du groupe, de redevances ou d’activités de financement). En vertu d’une règle typique relative aux sociétés étrangères contrôlées (CFC), comme celle en vigueur au Royaume-Uni, le simple fait que ces bénéfices soient faiblement imposés et contrôlés par une société mère nationale entraîne une imposition au niveau de cette dernière. La société mère britannique est soumise à une imposition au titre des CFC sur les revenus de la filiale, comme expliqué précédemment, ce qui annule de fait l’avantage fiscal du paradis fiscal offshore. La société mère des Émirats arabes unis, en revanche, n’est soumise à aucune imposition au titre des CFC et les bénéfices offshore ne sont donc pas imposés par les Émirats arabes unis. Cela pourrait conférer aux groupes basés aux Émirats arabes unis un avantage fiscal dans le cadre de montages impliquant des juridictions à faible imposition, du moins jusqu’à ce que les Émirats arabes unis mettent éventuellement en œuvre des règles relatives aux CFC.

En résumé, les multinationales ayant leur siège au Royaume-Uni doivent être très prudentes lorsqu'elles détiennent des revenus dans des filiales à faible taux d'imposition, car le HMRC britannique trouvera probablement un moyen de les imposer par le biais de la législation sur les CFC (à moins que de véritables raisons commerciales ou des exemptions ne s'appliquent). Les multinationales basées aux Émirats arabes unis disposent actuellement d'une plus grande marge de manœuvre : elles peuvent utiliser des juridictions à faible taux d'imposition ayant moins de conséquences fiscales immédiates, ce qui est intéressant pour différer l'impôt ou obtenir un taux d'imposition effectif global plus faible. Toutefois, les groupes des Émirats arabes unis ayant des activités internationales doivent également prendre en compte le revers de la médaille : les règles des autres pays en matière de CFC peuvent s'appliquer à eux. Par exemple, si une société des Émirats arabes unis possède une filiale dans un autre pays du Golfe qui finit par appliquer les règles relatives aux CFC, ou si un groupe des Émirats arabes unis possède des actionnaires ou des copropriétaires importants dans des pays appliquant des régimes de CFC, ces régimes pourraient imposer les bénéfices que les Émirats arabes unis n'imposent pas.

L'évolution des Émirats arabes unis et le contexte mondial

Le paysage international des règles anti-évasion évolue. Les Émirats arabes unis, historiquement une juridiction sans fiscalité et sans règles sur les CFC, ont introduit des changements significatifs qui affectent la manière dont les groupes planifient leurs structures :

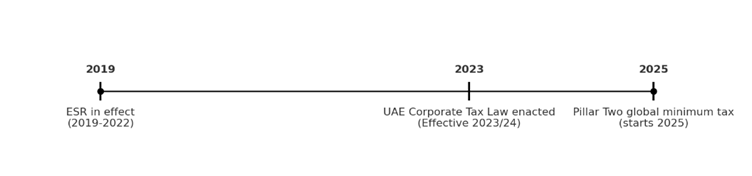

Réglementation sur les substances économiques (ESR) aux Émirats arabes unis (2019-2022)

La réglementation sur la substance économique des Émirats arabes unis était en vigueur du 1er janvier 2019 au 31 décembre 2022 et exigeait des entreprises de certains secteurs qu'elles fassent la preuve d'une activité économique adéquate aux Émirats arabes unis. Ces réglementations ont été mises en œuvre pour répondre aux préoccupations (notamment de l'UE et de l'OCDE) selon lesquelles les entités des Émirats arabes unis étaient utilisées pour le transfert de bénéfices. Dans le cadre de l'ESR, les entreprises devaient maintenir aux Émirats arabes unis un nombre suffisant d'employés, de locaux et d'activités génératrices de revenus en rapport avec leur activité. Si l'ESR a permis de limiter le nombre de sociétés fictives, il s'agissait d'une mesure provisoire en attendant des réformes fiscales plus vastes. Notamment, l'ESR n'est plus actif à partir de 2023, les EAU ayant adopté un nouveau système d'imposition des sociétés.

Les Émirats arabes unis introduisent l'impôt sur les sociétés (2023) - Personnes admissibles dans les zones franches

En 2023, les Émirats arabes unis ont adopté leur premier impôt fédéral sur les sociétés à un taux de 9%, marquant ainsi un changement majeur. Pour continuer à encourager l'investissement, la loi permet aux entreprises des zones franches de maintenir un taux d'imposition de 0% sur leur revenu admissible si elles sont qualifiées de Les "personnes qualifiées pour les zones franches" (QFZP). Cela signifie qu'une entité de la zone franche doit remplir des conditions spécifiques (par exemple, avoir une substance adéquate et ne percevoir que des types de revenus autorisés) pour bénéficier du taux de 0% ; sinon, elle paie 9% comme les sociétés continentales. Les décisions ministérielles et du Cabinet des Émirats arabes unis de 2023 détaillent ces critères. En substance, les allègements fiscaux des zones franches ne sont plus des exonérations générales, ils sont conditionnels. Un QFZP ayant un revenu admissible paie 0% sur ce revenu, mais tout revenu non admissible est imposé à 9%. Comme l'indique KPMG, la loi sur l'impôt sur les sociétés des Émirats arabes unis prévoit pour les QFZP un taux de 0% sur le revenu admissible et de 9% sur le revenu imposable qui n'est pas un revenu admissible.

Ce changement est important du point de vue des règles relatives aux CFC : Les groupes britanniques possédant des filiales aux Émirats arabes unis doivent tenir compte du fait que ces filiales peuvent désormais être soumises à l'impôt des Émirats arabes unis, à moins qu'il ne s'agisse de QFZP. Si une filiale des EAU paie un impôt de 9% (ou même de 0% en tant que QFZP), l'inclusion des CFC britanniques tiendra compte de l'impôt effectivement payé. Les bénéfices d'une entité des EAU qui est véritablement une QFZP à 0% peuvent toujours être visés par les règles britanniques sur les CFC (puisque l'impôt de 0% peut être considéré comme un faible impôt), mais l'analyse tiendra compte de la question de savoir si ce revenu a été réellement gagné avec substance dans la zone franche.

Impôt minimum mondial (deuxième pilier) - à partir de 2025

Le développement récent le plus important est peut-être l'avènement des règles de l'OCDE relatives à l'impôt minimum mondial (deuxième pilier). À partir du 1er janvier 2025, de nombreux pays, dont le Royaume-Uni et les Émirats arabes unis (qui font partie du cadre inclusif de l'OCDE), appliqueront un impôt minimum mondial de 15% aux grands groupes multinationaux (ceux dont le chiffre d'affaires consolidé est supérieur à 750 millions d'euros). Le deuxième pilier fonctionne selon une règle d'inclusion des revenus (Income Inclusion Rule, IIR) similaire dans l'esprit aux règles des CFC : si les bénéfices d'une filiale sont imposés localement en dessous de 15%, le pays de la société mère imposera un impôt complémentaire pour porter le taux effectif à 15%. Prenons l'exemple d'un groupe à capitaux britanniques possédant une filiale dans la zone franche des Émirats arabes unis qui paie un impôt de 0%. Si les revenus du groupe dépassent 750 millions d'euros, le Royaume-Uni appliquera un impôt complémentaire de sorte qu'un taux de 15% soit payé sur les revenus des EAU, même si la législation des EAU prévoit un taux de 0%. En fait, le deuxième pilier garantira un taux d'imposition mondial minimum, réduisant ainsi l'incitation des grandes entreprises multinationales à transférer leurs bénéfices vers des entités à fiscalité nulle.

Il est important de noter que le deuxième pilier ne remplace pas les règles relatives aux CFC, mais qu'il les complète. Le Royaume-Uni introduit ses propres règles en matière d'impôt complémentaire national minimum qualifié et d'inclusion des revenus, conformément au modèle du deuxième pilier. Pour les grands groupes, le Royaume-Uni pourrait percevoir l'impôt minimum 15% au titre du deuxième pilier sur les bénéfices des filiales à faible imposition. Les règles relatives aux CFC pourraient toujours s'appliquer aux bénéfices supérieurs à ce montant (puisque le taux d'imposition des sociétés au Royaume-Uni est supérieur à 15%), mais les mécanismes pourraient devenir complexes et il est probable que l'impôt CFC serait réduit de tout complément déjà appliqué au titre du deuxième pilier. Pour les petits groupes dont les bénéfices sont inférieurs au seuil de 750 millions d'euros, les règles traditionnelles relatives aux CFC restent le principal outil, puisque le deuxième pilier ne s'appliquerait pas à eux.

Figure : Calendrier des principaux changements fiscaux aux Émirats arabes unis et dans le monde. Le régime ESR des EAU (2019-2022) a été progressivement supprimé, les EAU ayant introduit un impôt sur les sociétés de 9% en 2023/24. À partir de 2025, le deuxième pilier de l'OCDE impose un impôt sur les sociétés de 9%. 15% impôt minimum mondial sur les grandes multinationales. Ces évolutions se recoupent avec les règles relatives aux CFC, la convergence fiscale mondiale pouvant réduire les possibilités de détournement des bénéfices.

Dans l'ensemble, ces réformes mondiales indiquent une tendance : Les règles relatives aux CFC sont complétées par de nouvelles mesures telles que l'impôt minimum mondial, qui garantit que les bénéfices sont soumis à un niveau d'imposition de base. Les entreprises doivent naviguer entre les deux ensembles de règles. Dans le contexte des Émirats arabes unis, l'avantage fiscal de 0% pour les zones franches est désormais plus limité, et les grandes multinationales seront de toute façon confrontées à un plancher d'imposition de 15%. Une société britannique possédant des filiales à l'étranger doit se poser la question suivante : les règles britanniques relatives aux CFC s'appliqueront-elles, le deuxième pilier s'appliquera-t-il, ou les deux ? Pour s'y retrouver, il faut procéder à une analyse minutieuse.

Conclusion sur les règles relatives aux CFC

Les règles relatives aux CFC et les prix de transfert restent des éléments fondamentaux de la conformité fiscale internationale. Les règles britanniques relatives aux CFC montrent comment une juridiction peut protéger sa base d'imposition contre le transfert artificiel de bénéfices, en veillant à ce que la simple comptabilisation d'un revenu dans une entité à fiscalité nulle ne le mette pas définitivement hors de portée de l'administration fiscale. Dans le même temps, une documentation solide sur les prix de transfert reste essentielle - elle permet de montrer que les bénéfices attribués aux filiales étrangères sont justifiés par des activités réelles, ce qui peut empêcher la création d'une CFC (puisque les bénéfices commerciaux réels sont souvent couverts par des exonérations).

Avec l'introduction de l'impôt minimum mondial et des changements tels que le nouveau régime fiscal des Émirats arabes unis, le paysage évolue vers une plus grande transparence et un niveau d'imposition de base. Les conseillers fiscaux doivent désormais tenir compte d'un ensemble de règles : Les règles relatives aux CFC, les prix de transfert, les exigences en matière de substance économique et les obligations en matière d'impôt minimum. La bonne nouvelle est que ces règles, bien que complexes, ont pour objectif commun d'aligner les bénéfices sur la substance économique et de décourager les structures fiscales. Les entreprises qui alignent leur modèle d'exploitation sur une véritable substance commerciale - en ayant des fonctions, des décisions et des risques réels dans les lieux où les bénéfices sont comptabilisés - constateront que les règles relatives aux CFC et les mesures connexes sont des obstacles gérables plutôt que des barrières punitives.

En résumé, les règles britanniques relatives aux CFC et les dispositions en matière de prix de transfert, renforcées par les nouvelles normes mondiales, constituent une défense à plusieurs niveaux contre le transfert de bénéfices. Les multinationales devraient revoir périodiquement leurs structures (par exemple, les centres de financement, les actifs de propriété intellectuelle et les filiales offshore) à la lumière de ces normes en constante évolution. Ce faisant, elles peuvent minimiser le risque d'une exposition fiscale inattendue et garantir la conformité dans toutes les juridictions où elles opèrent. Cette analyse actualisée souligne que les règles relatives aux CFC sont là pour durer - et qu'elles sont désormais renforcées par les réformes fiscales mondiales - et qu'elles restent un élément essentiel de toute stratégie de planification fiscale transfrontalière.