Введение в правила CFC и трансфертное ценообразование

В сфере международного налогообложения правила о контролируемых иностранных компаниях (КИК) и трансфертное ценообразование являются ключевыми инструментами для предотвращения перевода прибыли. Правила трансфертного ценообразования требуют, чтобы сделки между взаимозависимыми сторонами осуществлялись на расстоянии вытянутой руки, что обеспечивает надлежащий учет прибыли в каждой юрисдикции. Однако правила CFC идут дальше, облагая налогом определенную нераспределенную прибыль зарубежных дочерних компаний, контролируемых из страны с высоким уровнем налогообложения (например, Великобритании), если эта прибыль была искусственно выведена из национальной налоговой базы. Мы рассмотрим, почему правила CFC существуют наряду с трансфертным ценообразованием, как действуют правила CFC в Великобритании, а также последние международные изменения (включая Новый корпоративный налог ОАЭ и глобальный минимальный налог), которые влияют на эти системы противодействия уклонению от уплаты налогов. Ниже приведены шесть основных блоков рекомендаций BEPS Action 3 по правилам CFC.

Шесть ключевых элементов эффективных правил в отношении КФУ (Действие 3 BEPS)

В заключительном докладе ОЭСР "Действие 3" изложены шесть основных компонентов для разработки надежных режимов ХФУ.

Проще говоря, эти компоненты определяют, какие иностранные организации попадают под действие закона, какие доходы включаются в него и как облагать их налогом без двойного налогообложения. Ниже приведен обзор каждого компонента и его значения:

1.Определение правил КФУ:

Первым шагом будет четкое определение того, что считается "контролируемой иностранной компанией". Как правило, под КИК понимается иностранная корпорация (или аналогичная организация), которая контролируется отечественными акционерами свыше определенного порога. Руководство ОЭСР рекомендует использовать широкую сферу охвата - в нее могут быть включены не только традиционные компании, но и трасты, партнерства и постоянные представительства, если они получают доход. Контроль обычно измеряется владением или правами. Следует учитывать как юридический контроль (например, владение акциями или право голоса), так и экономический контроль (права на прибыль или активы). Многие страны устанавливают порог контроля в размере >50% собственности (одним или несколькими отечественными акционерами совместно) для того, чтобы компания считалась КФУ, хотя может использоваться и более низкий процент, если политика сочтет это необходимым. Например, в Великобритании иностранная компания считается КИК, если она не является резидентом Великобритании и контролируется резидентами Великобритании, при этом учитываются юридические, экономические критерии и даже критерии контроля над совместными предприятиями. (Позже мы увидим, что по британскому законодательству, если несколько британских компаний вместе владеют >50% иностранной компании, это правило CFC, и любой британский акционер с долей не менее 25% может быть обложен налогом на прибыль. Широкое определение гарантирует, что транснациональные корпорации не смогут легко обойти правила CFC, используя некорпоративные компании или сложные цепочки владения.

2.Освобождение от ХФУ и пороговые требования:

Не все иностранные дочерние компании представляют риск переноса прибыли. Эффективные режимы CFC включают фильтры или исключения, чтобы под действие попадали только те дочерние компании, которые могут быть использованы для уклонения от уплаты налогов. ОЭСР рекомендует использовать пороговые значения для исключения случаев низкого риска и снижения административного бремени. Общими примерами таких пороговых значений являются:

Пороговые значения De minimis: Если прибыль иностранной дочерней компании ниже определенной небольшой суммы, правила CFC могут не применяться (на основании того, что затраты на соблюдение требований перевешивают небольшой налоговый риск).

Тест на низкую эффективную налоговую ставку: Дочерние компании, которые платят значительно меньший налог, чем они платили бы в материнской стране, должны подпадать под действие правил CFC, в то время как те, которые платят аналогичную ставку, могут быть освобождены от уплаты налога. На практике многие режимы предусматривают "освобождение от высоких налогов" - например, если эффективная налоговая ставка CFC составляет, скажем, 75% от налоговой ставки материнской страны, то включение в правила CFC не требуется. Таким образом, правила направлены на дочерние компании в юрисдикциях с нулевым или очень низким налогообложением.

Другие исключения: Некоторые страны полностью освобождают от уплаты налогов определенные виды организаций или доходов. Например, если дочерняя компания занимается реальным местным бизнесом (активной торговлей), а не просто является каналом для получения пассивного дохода, она может быть освобождена от налогов. Идея заключается в том, чтобы выделить компании, которые существуют по реальным коммерческим причинам и не представляют особого риска для налоговой базы страны происхождения. В целом, эти элементы обеспечивают соблюдение правил CFC нацеливайтесь на нужные компании - те, которые имеют низкую налогооблагаемую прибыль или преимущественно пассивный доход, - и пропустить те, которые имеют минимальный риск или нормальное налогообложение.

3.Определение дохода, подлежащего включению (доход КФУ):

Как только CFC будет идентифицирован, правила должны решить какая часть дохода КФУ должна быть отнесена на счет в материнскую компанию для налогообложения. ОЭСР рекомендует дать четкое определение дохода CFC. Существует несколько подходов:

- Категориальный подход: Определите категории доходов, которые считаются подвижными или легко перемещаемыми (часто называемые пассивными доходами), например дивиденды, проценты, роялти, определенные доходы от страхования или лизинга, а также доходы от продаж или услуг связанных сторон. Эти категории с большей вероятностью могут быть искусственно переведены в налоговые гавани. Доходы, относящиеся к этим категориям (и не возникающие в результате основной деятельности), будут рассматриваться как доходы КФУ.

- Анализ материальной базы: Здесь выясняется, имела ли КФУ возможность самостоятельно получать доход с помощью людей и активов в своем регионе. Если, например, небольшая оффшорная дочерняя компания получает крупные роялти, но при этом не имеет сотрудников или исследовательской деятельности, тест на предмет наличия материальной базы позволит определить этот доход как относимый (поскольку прибыль, скорее всего, была получена за счет активов/рисков, разработанных в другом месте).

- Анализ сверхприбыли: Этот метод позволяет определить доход, превышающий "нормальную" прибыль от деятельности, как доход CFC. Он часто направлен на интеллектуальную собственность (ИС) или перераспределение рисков. Например, если дочерняя компания, находящаяся в налоговом убежище, получает аномально высокую прибыль по отношению к своим материальным активам и фонду оплаты труда, превышение может считаться относимой прибылью.

Страны могут использовать подход, основанный на принципе "все или ничего": считать всю прибыль доходом КФУ, если большая ее часть является пассивной) или транзакционный подход (выбирать конкретные потоки дохода). ОЭСР склоняется к транзакционные Подход, обеспечивающий точность, означает, что даже если у CFC смешанный доход, выявляется только запятнанный доход. На практике многие современные режимы CFC (включая британский) определяют налогооблагаемый доход CFC в основном путем перечисления видов пассивного дохода или дохода, возникающего в результате искусственных механизмов.

4.Расчет дохода:

В этом блоке рассматриваются как рассчитать доход КФУ для целей налогообложения. Возникает вопрос: использовать ли для оценки прибыли местные правила бухгалтерского/налогового учета CFC или правила материнской компании? ОЭСР рекомендует использовать налоговые правила материнской юрисдикции для согласованности. Другими словами, если представить, что доход КФУ был получен местной компанией, то для расчета суммы прибыли, подлежащей налогообложению, следует применять налоговые принципы страны происхождения (для признания выручки, вычетов и т. д.). Это позволяет избежать манипулирования различными стандартами бухгалтерского учета. Еще один важный аспект - порядок учета убытков: Руководство предполагает, что убытки КФУ должны компенсировать только его собственную прибыль (или, возможно, других КФУ в той же стране), а не другие доходы материнской компании. Это предотвращает сценарий, при котором убыток аффилированной компании, находящейся в гавани, уменьшает налогооблагаемый доход в материнской юрисдикции с высоким уровнем налогообложения. По сути, расчеты прибыли приводятся в соответствие с национальными стандартами и разделены по каждой CFC, что обеспечивает надлежащую сумму, выводимую из-под налогообложения.

5.Распределение доходов:

Как только мы узнаем налогооблагаемый доход КФУ, мы должны решить кто из акционеров, когда и по какой ставке будет облагаться налогом. ОЭСР предлагает многоступенчатый процесс:

- Каких акционеров облагать налогом: В идеале, любой отечественный акционер, имеющий хотя бы минимальный порог контроля (из пункта 1), должен включать доход CFC.

- Некоторые страны могут установить более высокий порог для атрибуции, чтобы снизить нагрузку на очень мелких инвесторов, но в принципе, если вы обладаете значительным контролем, вы попадете в сеть. (Например, страна может требовать отнесения только в том случае, если акционер владеет ≥10% или ≥25%, даже если CFC определяется как коллективный контроль >50%. Великобритания использует 25% в качестве порогового значения, при котором с британской компании взимается прибыль КФУ.

- Какую сумму дохода следует отнести на счет: Обычно это пропорционально доле участия акционера и периоду владения. Если родитель владеет 100% CFC в течение всего года, он получает 100% причитающегося дохода CFC. Если он владел 50% или только частью года, то приписывается только эта часть.

- Сроки и режим: Страны решают, когда происходит включение дохода (как правило, каждый налоговый год) и как рассматривать это включение в соответствии с внутренним законодательством. Часто он просто добавляется к налогооблагаемому доходу родителя как предполагаемый дивиденд или отдельное начисление.

- Налоговая ставка: Доход CFC обычно облагается налогом по обычной ставке корпоративного налога материнской юрисдикции (поскольку цель состоит в том, чтобы обложить его налогом, как если бы он был заработан на родине). Мы увидим это на примере Великобритании, где любые начисления CFC облагаются по ставке Ставка корпоративного налога в Великобритании. В целом, правила отнесения обеспечивают включение правильными налогоплательщиками нужной суммы иностранной прибыли в их налогооблагаемый доход, в соответствии с их правом собственности и сроками.

Предотвращение и устранение двойного налогообложения:

Хорошо продуманный режим КИК должен исключать двойное налогообложение одного и того же дохода. При этом необходимо учитывать несколько сценариев. Во-первых, прибыль CFC может также облагаться налогом на местном уровне в иностранном государстве. Во-вторых, претензии к одной и той же дочерней компании со стороны CFC могут предъявлять несколько стран (например, два совместных родителя в разных странах). В-третьих, если прибыль впоследствии выплачивается в виде фактических дивидендов материнской компании, она может быть вновь обложена налогом. ОЭСР рекомендует меры по облегчению подобных ситуаций: в случае уплаты иностранных налогов материнская страна должна предоставлять налоговый кредит по этим налогам в счет включения CFC. Таким образом, если КФУ заплатила, скажем, 5% налога за границей, страна-учредитель будет взимать только разницу в пределах своей ставки (избегая более чем 100% общего налога). Если правила двух стран в отношении CFC пересекаются, обычно только одна из них взимает налог или они предлагают друг другу кредиты. Что касается фактических дивидендов или прибыли от продажи акций CFC, то рекомендуется освободить их от налога, если основная прибыль уже облагалась налогом по правилам CFC. На практике многие страны просто распространяют свое обычное освобождение от налога на участие на такие дивиденды. Например, если материнская компания уже включила прибыль дочерней компании в доходы CFC, то при последующей выплате дивидендов эти дивиденды могут быть получены без уплаты налогов. Эти механизмы позволяют избежать двойного налогообложения одного и того же дохода - цель состоит в том, чтобы взимать налог один раз, в соответствующей юрисдикции материнской компании.

Важно отметить, что Действие 3 BEPS не является минимальным стандартом (страны не обязаны принимать правила CFC), но это серьезное руководство. Многие юрисдикции, особенно члены ОЭСР и G20, привели свое законодательство в соответствие с этими принципами, чтобы защитить свою налоговую базу.

Почему правила CFC необходимы (помимо трансфертного ценообразования)

Правила CFC были разработаны, поскольку правительства признали, что одного трансфертного ценообразования недостаточно для защиты налоговой базы. Определенные структуры могут обходить правила трансфертного ценообразования, что приводит к неправомерному отнесению прибыли к дочерним компаниям с низким налогообложением, даже если сделки формально осуществляются по рыночным ценам. Например, транснациональная корпорация может перевести нематериальные активы или рисковый капитал в оффшорную дочернюю компанию; даже если эта дочерняя компания "заплатит" материнской компании справедливую цену за эти активы в соответствии с трансфертным ценообразованием, большая часть прибыли группы все равно может аккумулироваться в оффшорах без уплаты налогов. Правила CFC Великобритании (впервые введенные в 1980-х годах и пересмотренные в 2012 году) специально направлены на "искусственное перенаправление" британской прибыли, которое не было бы уловлено только с помощью трансфертного ценообразования. Эти правила гарантируют, что пассивный или мобильный доход, припаркованный в налоговых гаванях, может облагаться налогом в юрисдикции материнской компании при соблюдении определенных условий.

Важно отметить, что даже ОЭСР признает, что после применения трансфертного ценообразования странам все равно могут потребоваться правила CFC или аналогичные меры по борьбе с злоупотреблениями для налогообложения оставшейся прибыли. Таким образом, правила CFC выступают в качестве защитной меры: они не позволяют компаниям просто сохранять прибыль в низконалоговых дочерних компаниях, чтобы избежать налогообложения в своей стране. Это снижает давление на правоприменительную практику в области трансфертного ценообразования и обеспечивает более надежную защиту от увода прибыли. Таким образом, трансфертное ценообразование регулирует ценообразование трансграничных сделок, в то время как правила CFC позволяют облагать налогом целые пулы доходов, переводимых в низконалоговые компании, обеспечивая более надежную защиту налоговой базы.

Обзор правил CFC в Великобритании

Правила CFC в Великобритании являются одними из самых развитых и направлены на достижение баланса между защитой налоговой базы и не сдерживанием реальных инвестиций в бизнес за рубежом. Контролируемая иностранная компания - это, как правило, зарубежная компания, в которой британские лица (обычно компании) имеют более чем 50% контроля. Если британская корпорация владеет (или вместе со связанными сторонами контролирует) такой иностранной дочерней компанией, то в соответствии с правилами CFC Великобритании определенная прибыль этой иностранной дочерней компании может облагаться налогом, как если бы она была собственной прибылью британской компании, если только не применяется освобождение или исключение.

Как работают правила CFC в Великобритании

Правила CFC в Великобритании используют ряд тестов для выявления прибыли, искусственно выведенной за пределы Великобритании. По умолчанию считается, что вся прибыль CFC потенциально облагается налогом в Великобритании, но только если она проходит через специальные фильтры/шлюзы, предназначенные для исключения доходов, полученных в результате коммерческой деятельности. На практике правила рассматривают такие факторы, как:

- Значительные функции сотрудников в Великобритании: Возникает ли прибыль CFC от активов или рисков, управление которыми осуществляется из Великобритании? Прибыль, связанная с деятельностью или принятием решений в Великобритании, с большей вероятностью попадет в список.

- Расходы, связанные с Великобританией: Был ли доход CFC получен от средств или активов, которые были получены из Великобритании (например, капитал или интеллектуальная собственность, переданные из Великобритании)?

- Искусственность договоренностей: Существуют ли договоренности, которые не имеют экономического содержания, помимо получения налоговой выгоды? Правила рассматривают вопрос о том, могла ли CFC получить доход без операций группы в Великобритании.

Только та прибыль, которая не прошла эти тесты (что указывает на высокую вероятность утечки прибыли в Великобританию), подлежит обложению налогом на КИК. Примечательно, что британская материнская компания (или контролирующая компания) будет включать эту отмеченную иностранную прибыль в свой налогооблагаемый доход и платить с нее корпоративный налог Великобритании.

Исключения и "безопасные гавани" в соответствии с правилами CFC Великобритании

Чтобы не наказывать обычные коммерческие структуры, правила CFC в Великобритании предусматривают несколько исключений/безопасных гаваней, так что налогом облагается только действительно искусственное отвлечение средств.

Исключительный период (новые дочерние компании)

Новым иностранным дочерним компаниям часто предоставляется льготный период. Согласно льготному периоду, прибыль CFC обычно не облагается налогом в Великобритании в течение первых 12 месяцев после того, как она переходит под контроль Великобритании. Это позволяет группам проводить реструктуризацию или сворачивать деятельность иностранных компаний, не подвергаясь немедленному налогообложению.

Освобождение от уплаты налога на прибыль

Если бухгалтерская прибыль CFC ниже определенного денежного порога (например, 50 000 фунтов стерлингов торговой прибыли или 500 000 фунтов стерлингов неторговой прибыли), она подпадает под освобождение от уплаты налогов с низкой прибылью. Такие небольшие суммы прибыли считаются недостаточными для того, чтобы представлять риск уклонения от уплаты налогов, поэтому правила CFC в Великобритании их игнорируют.

Освобождение от уплаты налога на прибыль

Аналогичным образом, даже если абсолютная прибыль выше, КФУ может быть освобождено от налогообложения, если его норма прибыли очень низкая (согласно 10%). Исключение, связанное с низкой нормой прибыли, признает, что компании со скромными доходами от своей деятельности вряд ли будут служить средством для отвлечения прибыли. Если прибыль CFC составляет менее 10% от ее операционных расходов, то она, как правило, не подпадает под действие правил CFC.

Исключенные территории Освобождение

Великобритания ведет список исключенных территорий - юрисдикций, налоговые системы которых считаются достаточно надежными или сопоставимыми с британской. Если CFC является резидентом одной из этих территорий и удовлетворяет определенным условиям, ее прибыль освобождается от налогообложения в Великобритании. Это освобождение предотвращает двойное налогообложение в случаях, когда иностранная прибыль уже облагается налогом по приемлемой эффективной ставке на местном уровне. (Например, дочерняя компания в стране, где ставка корпоративного налога превышает 75% от ставки в Великобритании, может подпадать под это условие).

Внутригрупповое финансирование (частичное освобождение)

Правила CFC в Великобритании включают частичное освобождение от уплаты налога на определенные доходы от финансирования (часто называемое "освобождением для финансовых компаний"). Короче говоря, если прибыль CFC состоит из процентов или доходов от финансирования, только часть этого дохода (на основе установленной формулы) может облагаться налогом по правилам CFC, в результате чего эффективная ставка налога в Великобритании составляет около 5-6% на квалифицированную прибыль от финансирования внутри группы. Это признает, что группы часто централизуют финансирование в низконалоговых центрах по неналоговым причинам, и поощряет репатриацию денежных средств в Великобританию с минимальными налоговыми затратами, а не хранение денежных средств в оффшорных зонах на неопределенный срок.

Взаимодействие правил КИК Великобритании и трансфертного ценообразования

Важно понимать, как взаимодействуют правила CFC и трансфертное ценообразование. Как правило, корректировки трансфертного ценообразования (которые увеличивают доходы британской компании или уменьшают ее вычеты для отражения цен на расстоянии вытянутой руки с аффилированными лицами) применяются до включения CFC. Налоговый кодекс Великобритании гарантирует отсутствие двойного налогообложения одной и той же прибыли в соответствии с положениями о трансфертном ценообразовании и КИК. Например, если британская компания занизила стоимость услуги для своего иностранного филиала, правила трансфертного ценообразования Великобритании приведут к увеличению дохода британской компании. Если эта же прибыль считается отвлеченной и взимается по правилам CFC, правила предусматривают зачеты или вычеты, чтобы прибыль не облагалась налогом дважды. В руководстве HMRC четко прописано это взаимодействие для предотвращения двойного учета.

И наоборот, возможны сценарии, когда трансфертное ценообразование перемещает прибыль между двумя иностранными дочерними компаниями (обе CFC с точки зрения Великобритании). Например, прибыль одной CFC может увеличиться (а другой - уменьшиться) в результате корректировки трансфертного ценообразования. Правила CFC в Великобритании будут облагать налогом только чистую отвлеченную прибыль - они не будут наказывать группу за внутреннее перераспределение, которое в конечном итоге не приводит к извлечению прибыли из налоговой сетки Великобритании. На практике правила CFC действуют там, где заканчивается трансфертное ценообразование: после применения ценообразования по принципу "вытянутой руки", если значительная прибыль все еще накапливается в низконалоговом предприятии без существенной местной деятельности, правила CFC вступают в силу и облагают эту прибыль налогом в Великобритании (Реформа корпоративного налогообложения: создание более конкурентоспособной системы).

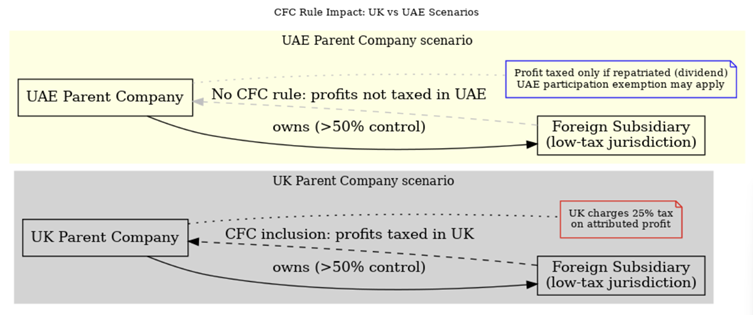

Иллюстрация: Сравнение материнской компании из Великобритании и ОАЭ с дочерней иностранной компанией с низким налогообложением и влияние правил CFC. В сценарии Великобритании (серый цвет) материнская компания Великобритании должна включать прибыль дочерней компании с низким налогообложением в свой налогооблагаемый доход в соответствии с правилами CFC, взимая с этой прибыли налог Великобритании (25%). В сценарии ОАЭ (желтый) материнская компания ОАЭ в настоящее время не сталкивается с таким автоматическим включением - прибыль дочерней компании не облагается налогом в ОАЭ в связи с отсутствием правил CFC. Только если прибыль репатриируется в виде дивидендов, налог в ОАЭ может применяться, и даже в этом случае дивиденды могут быть освобождены от налога в соответствии с правилами участия. Этот контраст показывает, как британские компании облагаются налогом на пассивный оффшорный доход, в то время как компании ОАЭ могут легче отсрочить или избежать налога на такой доход (в рамках GAAR и других положений, препятствующих злоупотреблениям).

На приведенном выше рисунке обе материнские компании владеют более чем 50% своих зарубежных дочерних компаний, расположенных в юрисдикции с нулевой ставкой налога. Офшорные дочерние компании получают прибыль (возможно, от оказания услуг внутри группы, роялти или финансовой деятельности). В соответствии с типичным правилом о контролируемых иностранных компаниях (CFC), подобным действующему в Великобритании, сам факт того, что эта прибыль облагается низким налогом и контролируется отечественной материнской компанией, влечет за собой налогообложение у материнской компании. Как объяснялось ранее, британская материнская компания подлежит уплате налога на доходы дочерней компании в соответствии с правилом CFC, что фактически сводит на нет налоговые преимущества офшорной юрисдикции. Материнская компания в ОАЭ, напротив, не облагается сбором по правилам CFC, и, следовательно, офшорная прибыль не облагается налогом в ОАЭ. Это может дать группам компаний, базирующимся в ОАЭ, налоговое преимущество при создании структур, включающих юрисдикции с низким уровнем налогообложения, по крайней мере до тех пор, пока ОАЭ потенциально не введут правила CFC.

Если говорить кратко, то транснациональным корпорациям с головным офисом в Великобритании следует быть очень осторожными с хранением доходов в дочерних компаниях с низким уровнем налогообложения, поскольку британская HMRC, скорее всего, найдет способ обложить их налогом в соответствии с законодательством CFC (если только нет реальных деловых причин или исключений). В настоящее время транснациональные корпорации с головными офисами в ОАЭ имеют больше свободы действий - они могут использовать низконалоговые юрисдикции с меньшими непосредственными налоговыми последствиями, что привлекательно для отсрочки уплаты налогов или достижения более низкой глобальной эффективной налоговой ставки. Однако группам из ОАЭ, ведущим международную деятельность, следует учитывать и обратную сторону: к ним могут применяться правила CFC других стран. Например, если компания из ОАЭ имеет дочернюю компанию в другой стране Персидского залива, которая со временем вводит правила CFC, или если группа из ОАЭ имеет значительных акционеров или совладельцев в странах с режимом CFC, эти режимы могут облагать налогом прибыль, которую не облагают ОАЭ.

События в ОАЭ и глобальный контекст

Международный ландшафт правил по борьбе с уклонением от уплаты налогов меняется. Объединенные Арабские Эмираты, исторически являвшиеся неналоговой юрисдикцией, где не действуют правила о КИК, внесли существенные изменения, которые влияют на то, как группы планируют свои структуры:

Положения об экономических веществах (ESR) в ОАЭ (2019-2022)

С 1 января 2019 года по 31 декабря 2022 года в ОАЭ действовало Положение об экономической сущности, согласно которому компании определенных секторов должны были продемонстрировать адекватную экономическую деятельность в ОАЭ. Эти правила были введены для того, чтобы снять опасения (особенно со стороны ЕС и ОЭСР), что компании ОАЭ используются для перевода прибыли. Согласно ESR, компании должны были содержать в ОАЭ достаточное количество сотрудников, помещений и осуществлять деятельность, приносящую доход, в соответствии с их бизнесом. Хотя ESR помогла ограничить деятельность подставных компаний, она была временной мерой, пока не были проведены более широкие налоговые реформы. Примечательно, что с 2023 года ESR больше не действует, поскольку ОАЭ перешли на новую систему корпоративного налогообложения.

ОАЭ вводят корпоративный налог (2023) - лица, имеющие право на свободную зону

В 2023 году в ОАЭ впервые был введен федеральный корпоративный налог по ставке 9%, что ознаменовало серьезный сдвиг. Для дальнейшего стимулирования инвестиций закон позволяет предприятиям свободных зон сохранять ставку налога 0% на их квалифицированный доход, если они квалифицируются как "Квалифицированные лица свободной зоны" (QFZPs). Это означает, что предприятие свободной зоны должно соответствовать определенным условиям (например, иметь достаточную материальную базу и получать только разрешенные виды дохода), чтобы пользоваться ставкой 0%; в противном случае оно платит 9%, как и материковые компании. Кабинет министров ОАЭ и министерские решения 2023 года подробно описывают эти проверки. По сути, налоговые льготы в свободных зонах больше не являются абсолютными освобождениями - они обусловлены. QFZP с квалифицированным доходом платит 0% с этого дохода, но любой неквалифицированный доход облагается налогом по ставке 9%. Как отмечает КПМГ, корпоративное налоговое законодательство ОАЭ предусматривает для QFZP ставку 0% на квалифицируемый доход и 9% на налогооблагаемый доход, который не является квалифицируемым доходом.

Это изменение актуально с точки зрения правил CFC: Британские группы, имеющие дочерние компании в ОАЭ, должны учитывать, что эти дочерние компании теперь могут облагаться налогом ОАЭ, если они не являются QFZP. Если дочерняя компания в ОАЭ платит налог в размере 9% (или даже 0% как QFZP), включение в CFC в Великобритании будет учитывать фактически уплаченный налог. Прибыль предприятия ОАЭ, которое действительно является QFZP по ставке 0%, все равно может попасть под действие правил CFC Великобритании (поскольку налог 0% может рассматриваться как низконалоговый), но при анализе будет учитываться, был ли этот доход действительно получен в свободной зоне.

Глобальный минимальный налог (второй компонент) - вступает в силу в 2025 году

Пожалуй, самым значительным событием последнего времени стало введение правил ОЭСР по минимальному глобальному налогу (Pillar Two). С 1 января 2025 года многие страны, включая Великобританию и ОАЭ (в рамках Инклюзивной рамочной программы ОЭСР), вводят минимальный глобальный налог в размере 15% для крупных транснациональных групп (с консолидированной выручкой более 750 млн евро). Второй компонент действует на основе правила включения доходов (IIR), схожего по духу с правилами CFC: если прибыль дочерней компании облагается налогом ниже 15% на местном уровне, страна материнской компании взимает дополнительный налог, чтобы довести эффективную ставку до 15%. Например, рассмотрим группу с британскими родителями и дочерней компанией в свободной зоне ОАЭ, которая платит налог по ставке 0%. Если доходы группы превышают 750 млн евро, Великобритания применит налог на прибыль, чтобы ставка 15% была уплачена с доходов в ОАЭ, даже если законодательство ОАЭ предлагает 0%. По сути, второй компонент обеспечит минимальную глобальную налоговую ставку, снизив стимул для крупных МНЭ к переводу прибыли в компании с нулевым налогообложением.

Важно отметить, что Pillar Two не заменяет правила CFC, а будет работать наряду с ними. Великобритания вводит свой собственный квалифицированный внутренний минимальный налог на прибыль и правила включения доходов, соответствующие модели Pillar Two. Для крупных групп Великобритания может взимать минимальный налог в размере 15% в соответствии со вторым компонентом на прибыль дочерних компаний с низким налогообложением. Правила CFC могут по-прежнему применяться к прибыли, превышающей эту сумму (поскольку ставка корпоративного налога в Великобритании выше, чем 15%), но механика может оказаться сложной, и, скорее всего, начисление CFC будет уменьшено на сумму уже примененной надбавки в рамках второго компонента. Для небольших групп, не достигших порога в 750 млн евро, основным инструментом остаются традиционные правила CFC, поскольку к ним не будет применяться второй компонент.

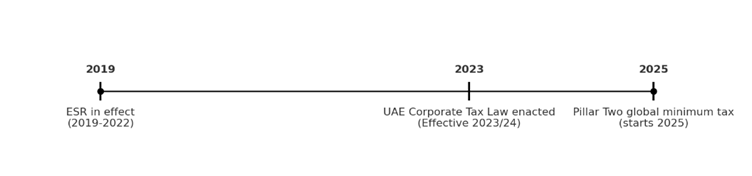

Рисунок: Временная шкала основных налоговых изменений в ОАЭ и в мире. Режим ESR в ОАЭ (2019-2022 годы) был постепенно отменен, поскольку в 2023/24 годах ОАЭ ввели корпоративный налог в размере 9%. Начиная с 2025 года, в рамках второго компонента ОЭСР вводится 15% глобальный минимальный налог на крупные транснациональные корпорации. Эти изменения пересекаются с правилами CFC, поскольку глобальная конвергенция налогов может уменьшить возможности для вывода прибыли.

В целом эти глобальные реформы свидетельствуют о наличии определенной тенденции: Правила CFC дополняются новыми мерами, такими как глобальный минимальный налог, чтобы обеспечить базовый уровень налогообложения прибыли. Компаниям приходится ориентироваться в обоих сводах правил. В контексте ОАЭ налоговые преимущества свободных зон в размере 0% теперь более узкие, и крупные транснациональные корпорации в любом случае столкнутся с минимальным налогом в размере 15%. Британская компания с иностранными дочерними предприятиями должна решить, будут ли применяться правила CFC в Великобритании, или правила второго компонента, или и то, и другое? Для того чтобы разобраться в этих вопросах, необходим тщательный анализ.

Заключение по правилам CFC

Правила CFC и трансфертное ценообразование остаются основополагающими в соблюдении международных налоговых норм. Правила CFC Великобритании демонстрируют, как юрисдикция может защитить свою налоговую базу от искусственного переноса прибыли, гарантируя, что простая регистрация дохода в компании с нулевым налогообложением не сделает его навсегда недоступным для налоговых органов. В то же время надежная документация по трансфертному ценообразованию по-прежнему важна - она помогает показать, что прибыль, распределяемая между иностранными филиалами, обоснована реальной деятельностью, что может предотвратить возникновение начислений по CFC (поскольку настоящая деловая прибыль часто покрывается исключениями).

С введением глобального минимального налога и такими изменениями, как новый налоговый режим в ОАЭ, ситуация меняется в сторону повышения прозрачности и установления базового уровня налогообложения. Налоговые консультанты теперь должны учитывать целый ряд правил: правила CFC, трансфертное ценообразование, требования к экономическому содержанию и обязательства по минимальному налогу. Положительной новостью является то, что эти правила, несмотря на их сложность, преследуют общую цель - привести прибыль в соответствие с экономической сущностью и предотвратить создание структур, ориентированных на уплату налогов. Компании, которые приводят свою операционную модель в соответствие с реальным коммерческим содержанием - реальными функциями, решениями и рисками в местах получения прибыли, - обнаружат, что правила CFC и связанные с ними меры являются скорее управляемыми препятствиями, чем карательными барьерами.

Таким образом, правила CFC Великобритании и положения о трансфертном ценообразовании, усиленные новыми глобальными стандартами, образуют многоуровневую защиту от перевода прибыли. Транснациональным компаниям следует периодически пересматривать свои структуры (например, финансовые центры, холдинги ИС и оффшорные дочерние компании) в соответствии с этими меняющимися стандартами. Таким образом, они смогут минимизировать риск возникновения непредвиденных налоговых проблем и обеспечить соблюдение законодательства во всех юрисдикциях, где они ведут свою деятельность. Этот обновленный анализ подчеркивает, что правила CFC остаются в силе - теперь они дополнены глобальными налоговыми реформами - и остаются критически важным фактором для любой стратегии трансграничного налогового планирования.