Molte aziende del Regno Unito che forniscono beni o servizi sia imponibili che esenti spesso faticano a capire esattamente quanta IVA a monte possono recuperare. In questo esempio di calcolo dell'esenzione parziale dell'IVA, mostriamo passo dopo passo come determinare l'IVA recuperabile.

Nella nostra precedente guidaabbiamo trattato la teoria dell'esenzione parziale, compresi i metodi standard e speciali, la regola de minimis e i requisiti di conformità. Qui facciamo un ulteriore passo avanti con un esempio pratico, passo dopo passo, che mostra come funzionano le regole in numeri reali.

Esempio di calcolo dell'esenzione parziale dell'Iva - Rapido riassunto

Un'azienda è parzialmente esente se:

- È titolare di partita IVA e

- Forniture sia imponibili (con aliquota standard o zero) che esenti (IVA non addebitata, IVA a monte non recuperabile).

Punti chiave della guida precedente:

- I costi diretti possono essere interamente recuperabili (per le forniture imponibili) o interamente non recuperabili (per le forniture esenti).

- I costi misti (ad esempio, affitto, utenze, software) devono essere ripartiti secondo il metodo standard, a meno che l'HMRC non abbia approvato un metodo speciale.

- La regola de minimis consente il recupero completo di piccoli importi di IVA che altrimenti andrebbero persi.

- L'adeguamento annuale è necessario per riconciliare le stime provvisorie con i totali effettivi di fine anno.

Suggerimento: se non l'avete ancora fatto, consultate la guida completa di WellTax sull'esenzione parziale per maggiori informazioni.

Esempio pratico di calcolo dell'esenzione parziale dell'Iva

Scenario aziendale:

- Offre servizi di consulenza

- Fornisce sessioni di formazione esenti da IVA

- Sostiene costi comuni (affitto, utenze, software).

Vendite annuali:

| Tipo di vendita | Importo (£) |

| Servizi imponibili | 175,000 |

| Formazione esente | 75,000 |

| Vendite totali | 250,000 |

Fase 1 - Calcolo della percentuale di vendite imponibili:

Vendite imponibili ÷ Vendite totali = 175.000 ÷ 250.000 = 70%

Fase 2 - Classificazione dell'IVA in entrata:

| Categoria | IVA (£) | Recuperabile? |

| Acquisti diretti imponibili | 9,600 | Completamente |

| Acquisti diretti esenti | 3,200 | Non recuperabile |

| Spese generali miste | 7,200 | 70% recuperabile |

| Totale IVA a credito = | 20,000 | - |

Fase 3 - Applicazione del metodo standard ai costi misti:

IVA recuperabile sui costi misti = 7.200 × 70% = 5.040

Fase 4 - Calcolo dell'IVA totale recuperabile:

Totale IVA recuperabile = 9.600 + 5.040 = 14.640

IVA non recuperabile = 5.360

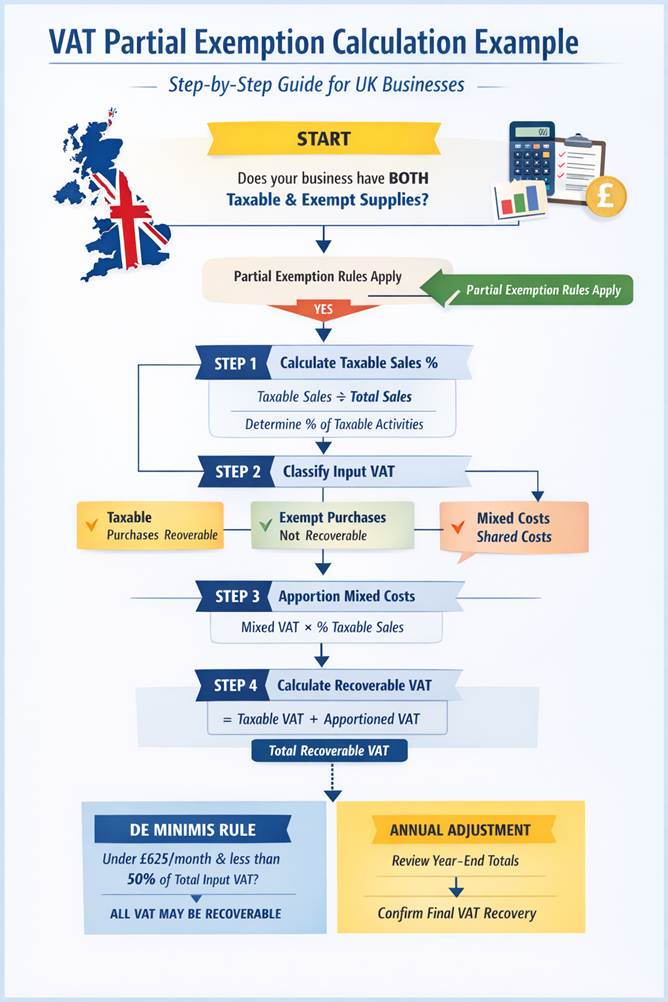

Diagramma di flusso: Processo passo dopo passo

Il seguente diagramma di flusso illustra passo per passo l'esempio di calcolo dell'esenzione parziale dell'Iva, rendendolo facilmente applicabile alla propria attività.

Regole e considerazioni speciali

- Regola de minimis: se l'IVA non recuperabile è inferiore a 625 sterline al mese e meno di 50% di IVA totale a monte, tutta l'IVA può essere recuperata.

- Adeguamento annuale: Allineare i calcoli provvisori ai dati effettivi di fine anno.

- Metodo speciale: Può essere approvato dall'HMRC se il metodo standard non riflette accuratamente l'uso effettivo dei costi.

Adeguamento annuale: Esempio pratico

Alla fine del periodo d'imposta IVA, le imprese parzialmente esenti devono effettuare una rettifica annuale per assicurarsi che l'IVA recuperata rifletta i dati reali e non solo le stime provvisorie.

Esempio

Si supponga che l'azienda abbia inizialmente stimato che 65% di vendite sarebbe imponibile. Sui costi misti, il recupero provvisorio dell'IVA sarebbe:

A fine anno, le vendite imponibili effettive sono state 70%, quindi il recupero corretto è:

Adeguamento annuale

Adjustment=5,040−4,680=360

L'azienda può detrarre le 360 sterline aggiuntive nella sua dichiarazione IVA finale. Se avesse chiesto un rimborso eccessivo, l'eccedenza dovrebbe essere restituita all'HMRC.

Perché è importante

L'adeguamento annuale garantisce che il recupero dell'IVA rifletta l'attività economica reale nel corso dell'anno e non le fluttuazioni temporanee dei singoli periodi IVA. Ciò è particolarmente importante per le imprese con redditi stagionali o con proporzioni variabili di forniture imponibili ed esenti.

Conclusione

Questo esempio di calcolo dell'esenzione parziale dall'IVA spiega come funziona in pratica l'esenzione parziale, traducendo la guida HMRC in un calcolo chiaro e ripetibile. Insieme alla guida WellTax, fornisce le basi tecniche e le conoscenze pratiche necessarie per calcolare con precisione l'IVA recuperabile, rimanere conformi e sapere quando si applicano eccezioni come la regola de minimis o un metodo speciale.