Многие британские предприятия, поставляющие как облагаемые, так и освобожденные от налогообложения товары или услуги, часто испытывают трудности с определением точной суммы НДС, которую они могут возместить. В этом примере расчета частичного освобождения от НДС мы покажем шаг за шагом, как определить возмещаемый НДС.

В нашем предыдущем путеводитель, Ранее мы рассмотрели теорию частичного освобождения, включая стандартные и специальные методы, правило de minimis и требования к соблюдению. Здесь мы делаем шаг вперед, на практическом пошаговом примере показывая, как правила работают в реальных цифрах.

Пример расчета частичного освобождения от уплаты НДС - краткое описание

Предприятие частично освобождается от налога, если оно:

- Зарегистрирована в качестве плательщика НДС, и

- Поставки, как облагаемые налогом (стандартный или нулевой рейтинг), так и освобожденные от него (НДС не взимается, входной НДС не возмещается).

Ключевые моменты из предыдущего руководства:

- Прямые затраты могут быть полностью возмещаемыми (для облагаемых налогом поставок) или полностью невозмещаемыми (для освобожденных от налогообложения поставок).

- Смешанные расходы (например, аренда, коммунальные услуги, программное обеспечение) должны распределяться по стандартному методу, если только HMRC не утвердила специальный метод.

- Правило de minimis позволяет полностью восстановить небольшие суммы НДС, которые в противном случае были бы потеряны.

- Ежегодная корректировка необходима для приведения предварительных оценок в соответствие с фактическими итогами на конец года.

Совет: если вы еще не сделали этого, ознакомьтесь с полным руководством WellTax по частичному освобождению от налогов, чтобы получить более подробную информацию.

Практический пример расчета частичного освобождения от уплаты НДС

Бизнес-сценарий:

- Предлагает консультационные услуги по налогообложению

- Проводит учебные занятия, освобожденные от НДС

- Несет общие накладные расходы (аренда, коммунальные услуги, программное обеспечение)

Ежегодные продажи:

| Тип продаж | Сумма (£) |

| Налогооблагаемые услуги | 175,000 |

| Освобожденное обучение | 75,000 |

| Общие продажи | 250,000 |

Шаг 1 - Рассчитайте процент облагаемых налогом продаж:

Налогооблагаемые продажи ÷ Общие продажи = 175 000 ÷ 250 000 = 70%

Шаг 2 - Классификация НДС:

| Категория | НДС (£) | Восстановимые? |

| Прямые налогооблагаемые закупки | 9,600 | Полностью |

| Прямые закупки, освобожденные от налогов | 3,200 | Не подлежит возмещению |

| Смешанные накладные расходы | 7,200 | 70% восстанавливаемый |

| Итого входной НДС = | 20,000 | – |

Шаг 3 - Применение стандартного метода к смешанным затратам:

Возмещаемый НДС по смешанным затратам = 7 200 × 70% = 5 040

Шаг 4 - Рассчитайте общую сумму НДС к возмещению:

Общая сумма НДС к возмещению = 9 600 + 5 040 = 14 640

Невозмещаемый НДС = 5 360

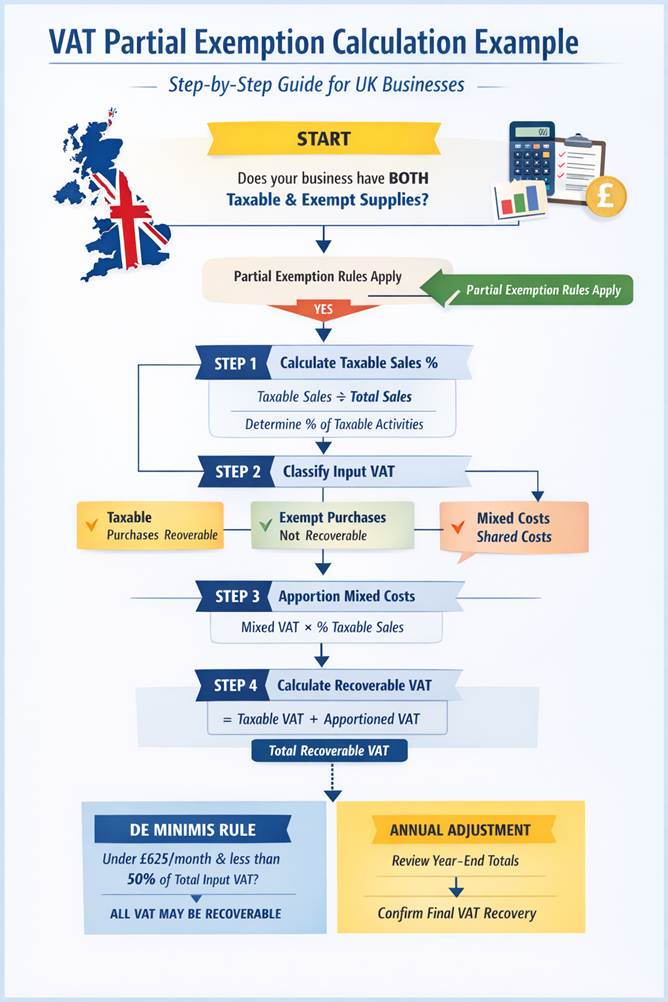

Блок-схема: Пошаговый процесс

Следующая блок-схема пошагово иллюстрирует пример расчета частичного освобождения от уплаты НДС, что позволяет легко применить его к вашему собственному бизнесу.

Специальные правила и соображения

- Правило De Minimis: если сумма невозмещенного НДС составляет менее £625 в месяц и менее 50% от общей суммы входного НДС, весь НДС может быть возмещен.

- Ежегодная корректировка: Приведите предварительные расчеты в соответствие с фактическими данными на конец года.

- Специальный метод: Может быть одобрен HMRC, если стандартный метод неточно отражает фактическое использование затрат.

Годовая корректировка: Практический пример

В конце года, когда НДС частично освобожден, предприятия должны провести ежегодную корректировку, чтобы убедиться, что возмещенный НДС отражает фактические цифры, а не просто предварительные расчеты.

Пример

Предположим, что первоначально компания оценила, что 65% продаж будет облагаться налогом. При смешанных затратах предварительное восстановление НДС составит:

По состоянию на конец года фактические облагаемые налогом продажи составили 70%, Поэтому правильное восстановление - это:

Ежегодная корректировка

Adjustment=5,040−4,680=360

Предприятие может возместить дополнительные £360 в своей окончательной декларации по НДС. Если бы оно заявило излишнюю сумму, ее пришлось бы вернуть HMRC.

Почему это важно

Ежегодная корректировка гарантирует, что возмещение НДС отражает реальную экономическую деятельность в течение года, а не временные колебания в отдельные периоды НДС. Это особенно важно для предприятий с сезонным доходом или меняющейся пропорцией облагаемых и необлагаемых поставок.

Заключение

Этот пример расчета частичного освобождения от НДС показывает, как частичное освобождение работает на практике, переводя руководство HMRC в четкие, повторяющиеся расчеты. Вместе с руководством WellTax он дает техническую основу и практические знания, необходимые для точного расчета возмещаемого НДС, соблюдения требований законодательства и понимания того, когда могут применяться исключения, такие как правило de minimis или специальный метод.