De nombreuses entreprises britanniques qui fournissent des biens ou des services à la fois imposables et exonérés ont souvent du mal à déterminer exactement le montant de la TVA en amont qu'elles peuvent récupérer. Dans cet exemple de calcul de l'exonération partielle de TVA, nous montrons étape par étape comment déterminer la TVA récupérable.

Dans notre précédent guide, Dans l'article précédent, nous avons abordé la théorie de l'exonération partielle, notamment les méthodes standard et spéciale, la règle de minimis et les exigences en matière de conformité. Ici, nous allons plus loin avec un exemple pratique, étape par étape, qui montre comment les règles fonctionnent en chiffres réels.

Exemple de calcul de l'exonération partielle de la TVA - Rappel rapide

Une entreprise est partiellement exonérée si elle

- est immatriculé à la TVA, et

- Les livraisons sont à la fois imposables (taux normal ou taux zéro) et exonérées (TVA non facturée, TVA en amont non récupérable).

Points clés du guide précédent :

- Les coûts directs peuvent être entièrement récupérables (pour les fournitures taxables) ou entièrement non récupérables (pour les fournitures exonérées).

- Les coûts mixtes (par exemple, le loyer, les services publics, les logiciels) doivent être répartis selon la méthode standard, à moins que le HMRC n'ait approuvé une méthode spéciale.

- La règle de minimis permet de récupérer intégralement de faibles montants de TVA qui seraient autrement perdus.

- L'ajustement annuel est nécessaire pour réconcilier les estimations provisoires avec les totaux réels de fin d'année.

Conseil : si vous ne l'avez pas encore fait, consultez le guide complet de WellTax sur l'exonération partielle pour plus d'informations.

Exemple pratique de calcul de l'exonération partielle de la TVA

Scénario d'entreprise :

- Offre des services de conseil en matière de fiscalité

- Offre des formations exonérées de la TVA

- Frais généraux partagés (loyer, services publics, logiciels)

Ventes annuelles :

| Type de vente | Montant (£) |

| Services imposables | 175,000 |

| Formation dispensée | 75,000 |

| Ventes totales | 250,000 |

Étape 1 - Calculer le pourcentage de ventes taxables :

Ventes taxables ÷ Ventes totales = 175 000 ÷ 250 000 = 70%

Étape 2 - Classification de la TVA en amont :

| Catégorie | TVA (£) | Récupérable ? |

| Achats directs taxables | 9,600 | Entièrement |

| Achats directs exonérés | 3,200 | Non recouvrable |

| Frais généraux mixtes | 7,200 | 70% récupérable |

| TVA totale en amont = | 20,000 | – |

Étape 3 - Appliquer la méthode standard aux coûts mixtes :

TVA récupérable sur les coûts mixtes = 7 200 × 70% = 5 040

Étape 4 - Calculer le montant total de la TVA récupérable :

Total de la TVA récupérable = 9 600 + 5 040 = 14 640

TVA non récupérable = 5 360

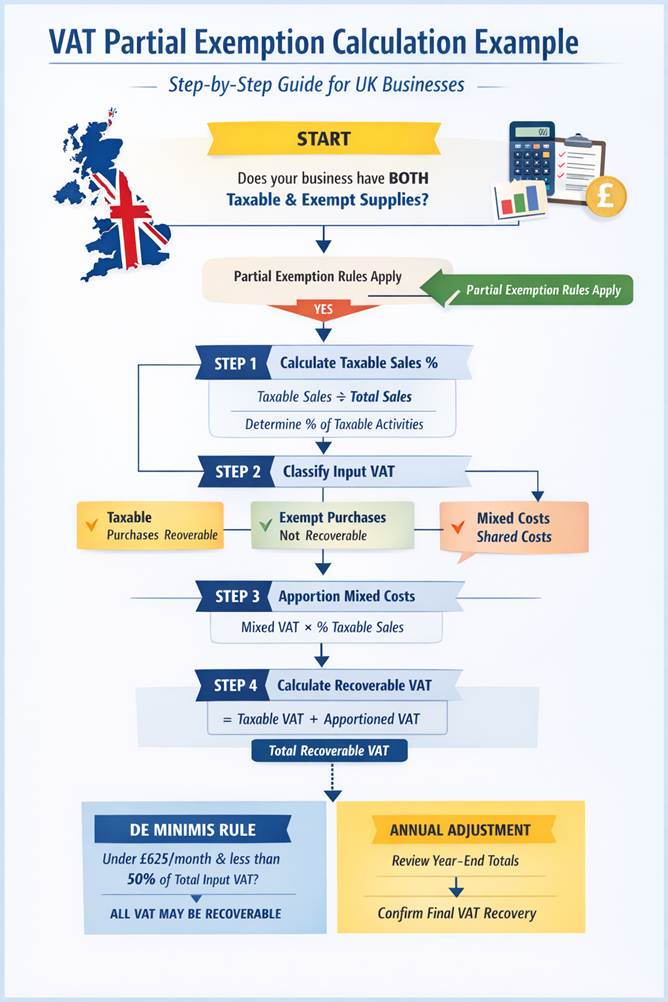

Organigramme : Processus étape par étape

L'organigramme suivant illustre l'exemple de calcul de l'exonération partielle de la TVA étape par étape, ce qui permet de l'appliquer facilement à votre propre entreprise.

Règles et considérations particulières

- Règle de minimis : si la TVA non récupérable est inférieure à 625 £ par mois et à 50% de la TVA totale en amont, la totalité de la TVA peut être récupérée.

- Ajustement annuel : Aligner les calculs provisoires sur les chiffres réels en fin d'année.

- Méthode spéciale : Elle peut être approuvée par le HMRC si la méthode standard ne reflète pas fidèlement l'utilisation réelle des coûts.

Ajustement annuel : Exemple pratique

À la fin de l'année TVA, les entreprises partiellement exonérées doivent procéder à un ajustement annuel pour s'assurer que la TVA récupérée reflète les chiffres réels et non de simples estimations provisoires.

Exemple

Supposons que l'entreprise ait initialement estimé que 65% des ventes serait imposable. Pour les coûts mixtes, la récupération provisoire de la TVA serait de :

En fin d'année, les ventes taxables réelles étaient de 70%, La récupération correcte est donc la suivante :

Ajustement annuel

Adjustment=5,040−4,680=360

L'entreprise peut réclamer les 360 livres sterling supplémentaires dans sa déclaration de TVA finale. Si elle avait réclamé un montant trop élevé, l'excédent devrait être remboursé au HMRC.

Pourquoi c'est important

L'ajustement annuel garantit que la récupération de la TVA reflète l'activité économique réelle au cours de l'année, et non les fluctuations temporaires des différentes périodes de TVA. Cela est particulièrement important pour les entreprises dont les revenus sont saisonniers ou dont la proportion de livraisons imposables et exonérées varie.

Conclusion

Cet exemple de calcul de l'exonération partielle de la TVA montre comment l'exonération partielle fonctionne dans la pratique, en traduisant les directives du HMRC en un calcul clair et reproductible. Avec le guide WellTax, il fournit à la fois les bases techniques et les informations pratiques nécessaires pour calculer avec précision la TVA récupérable, rester en conformité et savoir quand des exceptions telles que la règle de minimis ou une méthode spéciale peuvent s'appliquer.